二重軌道追跡移動平均線戦略

1

Follow

1802

Followers

概要

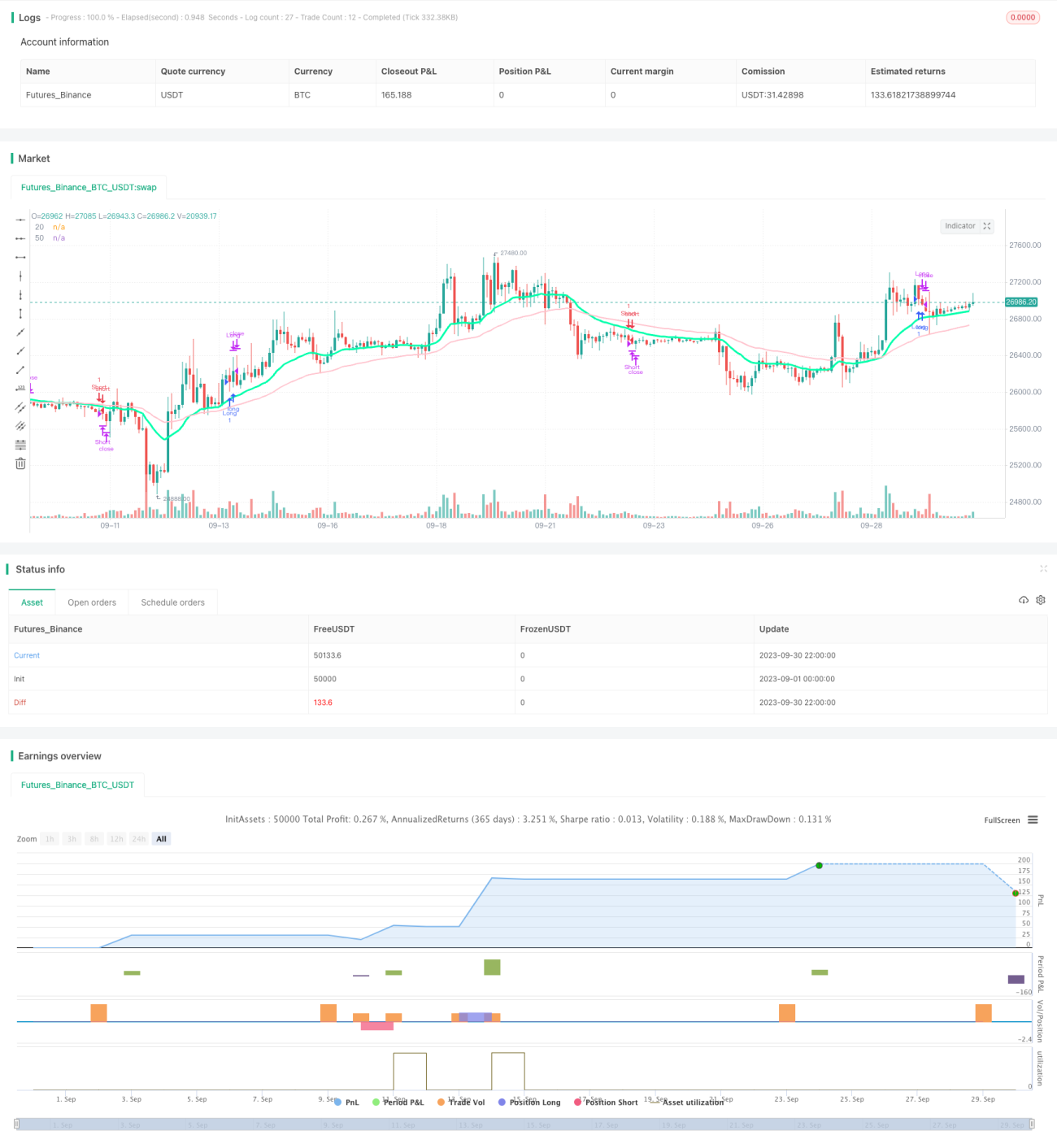

ダブルトラック追跡移動平均線戦略は、典型的な移動平均線クロスオーバー戦略です。異なる周期の移動平均線を計算して市場のトレンドを判断し、移動平均線のクロスを利用して売買を行います。この戦略はシンプルで実用的であり、中長期的なポジション取引に適しています。

戦略の原理

この戦略は主に20期間と50期間の指数移動平均線(EMA)を使用して市場トレンドを判断します。具体的なロジックは以下の通りです:

- 20期間EMAと50期間EMAを計算します。

- 20期間EMAが50期間EMAを上抜けた場合、市場は上昇トレンドにあるとみなし、買いエントリーします。

- 20期間EMAが50期間EMAを下抜けた場合、市場は下降トレンドにあるとみなし、売りエントリーします。

- 買いポジション保有中に20期間EMAが再び50期間EMAを下抜けた場合、すぐに売却して損切りします。

- 売りポジション保有中に20期間EMAが再び50期間EMAを上抜けた場合、すぐに買い戻し、買いシグナルを逃さないようにします。

このロジックにより、ダブルトラック移動平均線戦略は市場トレンドの変化を追跡し、ダイナミックにポジションを調整することで、トレンドに追随して利益を得ることを目的とします。

戦略のメリット分析

ダブルトラック移動平均線戦略には以下のようなメリットがあります:

- 操作がシンプルで実装が容易。2つの移動平均線の大小関係を計算・比較するだけで、複雑な予測やモデリングは不要です。

- 市場トレンドに順応し、無理な逆張りを避ける。移動平均線のトレンド追跡特性を活かし、トレンドが明確になった時のみエントリーします。

- 自動損切りによるリスク管理。市場が急反転した場合、迅速に損切りして資金を保護できます。

- 損失を補填し、買いシグナルを逃さない。損切り後に市場が再び強気に転じた場合も、遅れずに買い戻しで追随できます。

- パラメータが柔軟で適応性が高い。移動平均線のパラメータを調整可能で、様々な市場環境に適用できます。

- 資金効率が高い。トレンドの切り替わりに応じてポジションを調整し、資金効率を最大限に活用します。

リスク分析

ダブルトラック移動平均線戦略には以下のようなリスクもあります:

- 頻繁な取引による手数料の増加。2本の移動平均線が頻繁にクロスすると、取引回数が過多になる可能性があります。

- レンジ相場での偽シグナルの多さ。レンジ相場では移動平均線が何度も偽のクロスを発生させ、損失につながることがあります。

- 適切なパラメータ設定が重要。パラメータ設定が不適切だと、損切り幅が大きすぎたり小さすぎたりして損失が発生する可能性があります。

- 突発的なイベントへの対応が困難。大きなブラックスワンイベント発生時にはテクニカル指標では対応しきれず、大きな損失を被る可能性があります。

- 市場の重要ポイントを見逃す。ダブルトラック戦略では、市場の重要なサポートラインやレジスタンスラインを判断できません。

これらのリスクに対しては、パラメータ最適化、他の指標との組み合わせによるシグナルフィルタリング、ストップロス・テイクプロフィットの設定、資金管理などの方法でリスクコントロールを行うことができます。

最適化の方向性

ダブルトラック移動平均線戦略は、以下の点で最適化が可能です:

- 移動平均線パラメータの最適化:異なる市場環境に適応するため、短期・長期の様々な組み合わせをテストし、現在の市場に最適なパラメータを見つけます。

- 出来高指標によるシグナルフィルタリング:例えば、ブレイクアウト時に出来高が増加していることを条件とし、出来高のないブレイクアウトを回避します。

- 他の指標によるシグナル確認:MACDやストキャスティクスなどの指標が移動平均線の方向と一致している場合、エントリーシグナルの信頼性が高まります。

- 損切り幅の動的調整:ボラティリティが高まった場合には損切り範囲を適度に広げ、無駄な損切りが発生する確率を低減します。

- 資金管理戦略の最適化:リスク評価に基づいて適切なポジションサイズを設定し、1回の取引で過大な損失が発生しないようにします。

- トレンド相場とレンジ相場で異なるエントリーロジックを採用:レンジ相場ではエントリー条件を厳しくし、より確実なエントリーチャンスを待ちます。

まとめ

ダブルトラック移動平均線戦略は、非常に典型的かつ実用的なトレンドフォロー戦略です。操作がシンプルでトレンドに順応し、自動損切りや損失補填などのメリットがあり、中長期的なポジション取引に非常に適しています。一方で、頻繁な取引や偽シグナルが発生しやすいといった問題もあるため、パラメータ最適化、フィルターの追加、資金管理などの方法で改善し、より安定した信頼性の高い戦略にすることができます。もしトレンド取引を重視し、市場に順応したいのであれば、ダブルトラック移動平均線戦略は良い選択肢です。

Source

Pine

Related strategies

Comment

All comments (0)

No data

- 1