超短期モメンタムブレイクアウト取引戦略

概要

本戦略はSSLチャネル指標に基づき、ブレイクアウトシグナルを組み合わせた超短期モメンタムトレードを行う。価格がSSL上限ラインをブレイクしたらロング、下限ラインをブレイクしたらショートとし、同時に移動ストップロスとトレーリングストップを設定してリスクを管理する。

戦略の原理

-

期間Nの高値SMAと安値SMAを計算し、SSLチャネルの上限ラインと下限ラインとする。

-

終値が上限ラインより大きい場合に買いシグナル、終値が下限ラインより小さい場合に売りシグナルを設定する。

-

エントリー後は固定ストップロスをSSLチャネルの反対側に設定し、リスクを抑制する。

-

エントリー後はトレーリングストップを設定し、価格変動に応じて利益を確定させる。

-

価格がトレーリングストップまたは固定ストップロスを突破した時点で決済する。

優位性分析

-

チャネル指標でロング・ショートの方向を判断し、偽のブレイクアウトを回避。

-

2種類のストップロスを併用することで、利益確定とリスク管理の両立が可能。

-

取引頻度が高く、超短期トレードに適している。

-

パラメータ設定が柔軟で、自身のトレードスタイルに合わせて調整できる。

-

多空を自動で識別するため、方向判断が不要。

リスク分析

-

短期トレードは突発的な出来事の影響を受けやすく、高ボラティリティに注意が必要。

-

固定ストップロスがSSLブレイク後に発動すると、ストップロス幅が大きくなる可能性がある。

-

トレーリングストップの設定が不適切だと、早期離脱につながりかねない。

-

チャネルブレイクアウトは偽シグナルを発生しやすいため、他の指標と組み合わせてフィルタリングする必要がある。

-

経験豊富な短期トレーダー向けであり、長期投資家には適さない。

解決策:

-

固定ストップロス比率を適切に設定し、1回あたりの損失を抑制する。

-

トレーリングストップに適切な幅を設定し、早期離脱を防ぐ。

-

出来高指標などのフィルターを組み合わせ、真のトレンドブレイクを識別する。

-

資金管理を徹底し、分割建玉でリスクエクスポージャーを制御する。

最適化の方向性

-

SMA期間パラメータを最適化し、最適な長さに調整する。

-

BB(ボリンジャーバンド)やKD(ストキャスティクス)など、他のチャネル指標を試す。

-

出来高指標を追加し、ブレイクアウトの信頼性を判断する。

-

回転率を考慮し、低回転率の偽ブレイクアウトを回避する。

-

異なる保有時間をテストし、最適な出口タイミングを見つける。

-

固定ストップロスとトレーリングストップの設定をテストする。

-

ポジション管理戦略を調整し、資金効率を最適化する。

まとめ

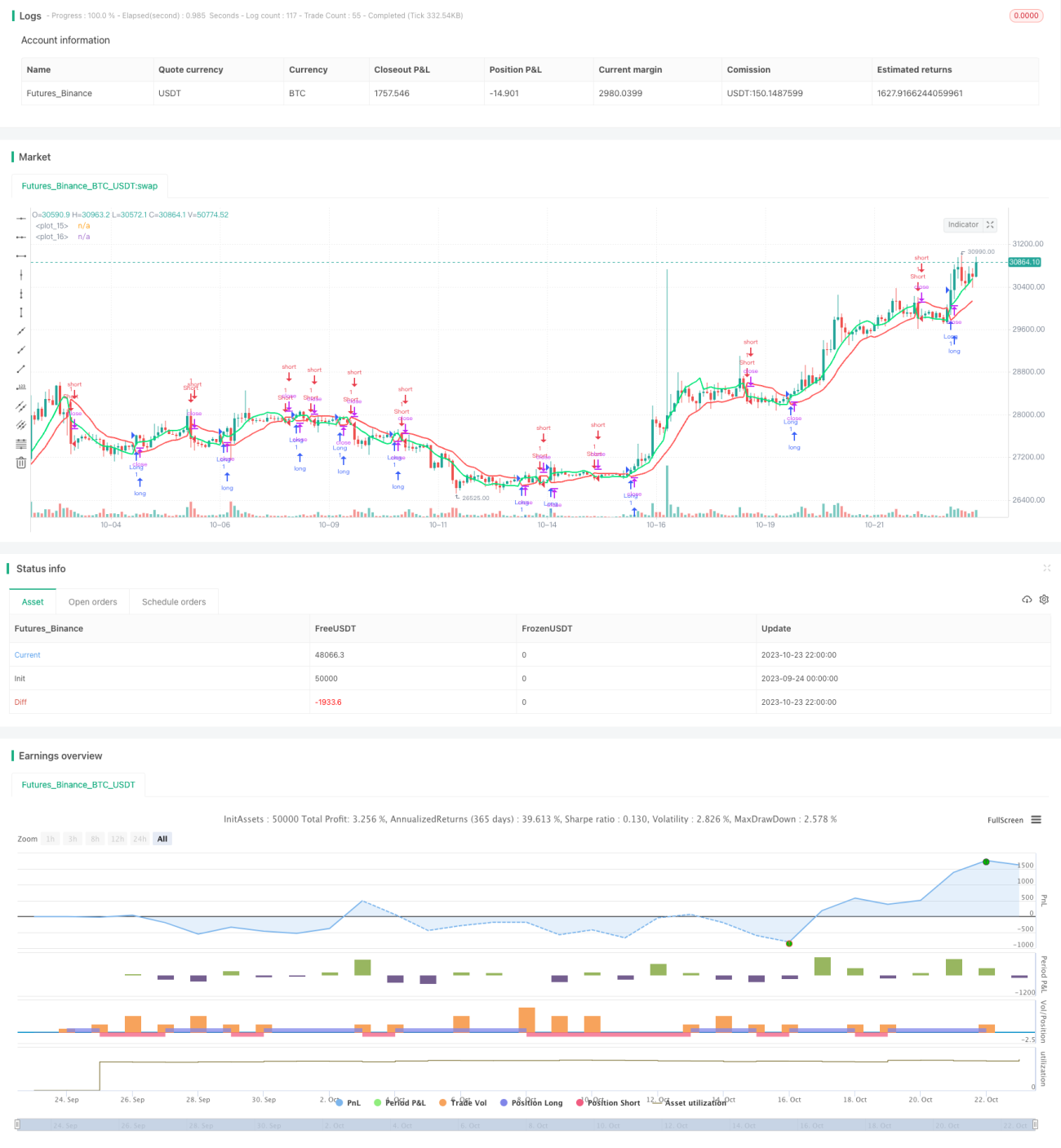

本戦略はSSLチャネル指標を用いてトレンド方向を判断し、ブレイクアウトをシグナルとしてエントリーし、ダブルストップロスでリスク管理を行う。長所は反応が速く、トレンドを捉えやすく、高頻度取引に適している点である。ただし、偽ブレイクアウトの防止、ストップロス機構の改善、ポジション管理の徹底に注意する必要がある。超短期トレードの有効な戦略となる可能性を秘めており、さらなるテストと最適化が期待される。

- 1