MACDインジケーターに基づくストップロス戦略

概要

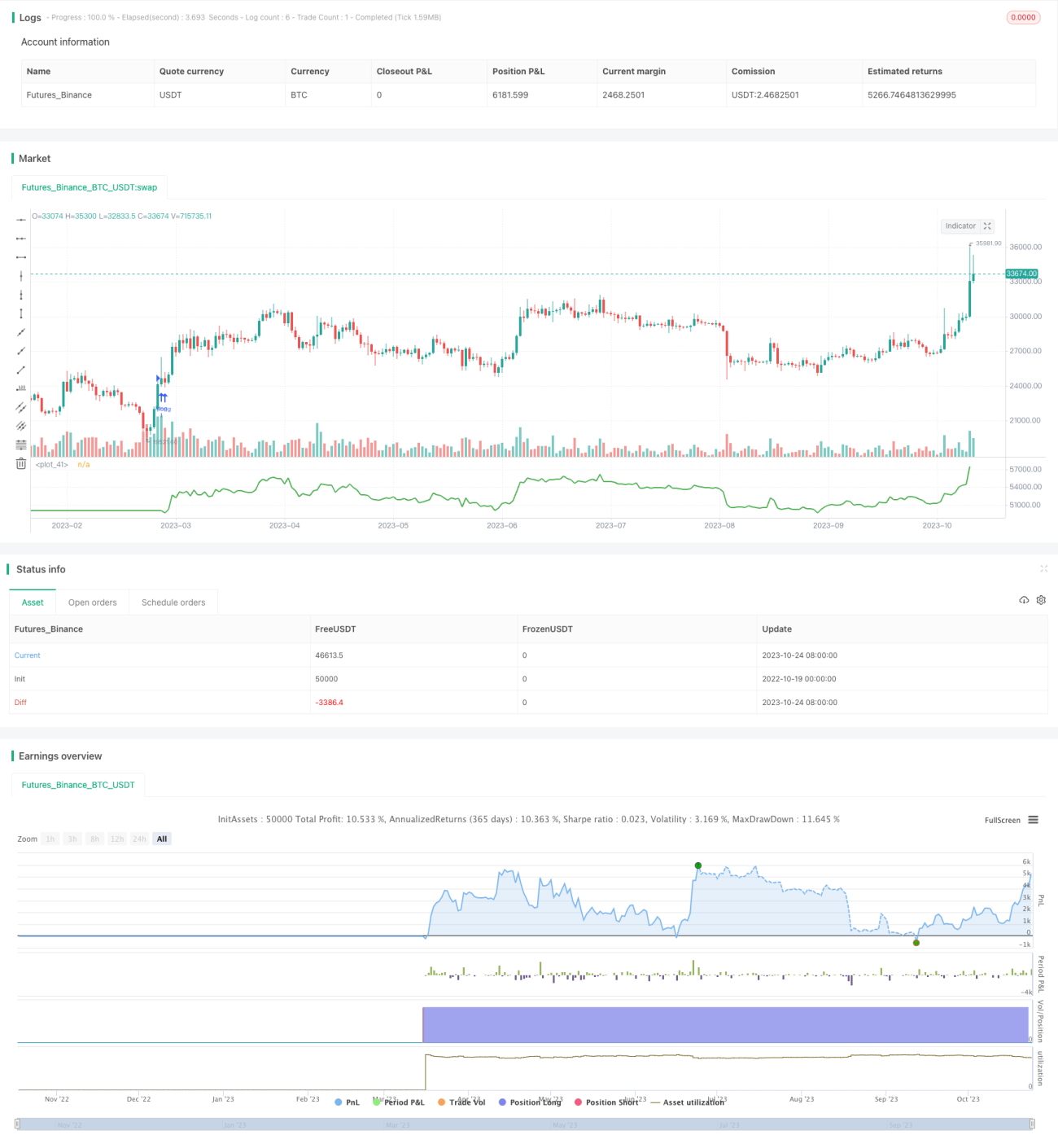

本戦略はMACD指標に基づき、1回の取引ごとのリスクをコントロールできる長期トレード戦略です。従来のロング・ショート反転戦略とは異なり、本戦略は個々の取引のリスク管理に重点を置いています。戦略は目標とする損切り価格と利確価格を計算し、適切なポジションサイズを設定することで、1回の取引で発生しうる最大損失を制限します。これによりドローダウンを効果的に抑え、長期的に安定した収益を得られます。

原理

本戦略はまずMACD指標のmacd線とsignal線を計算します。macd線が下から上にsignal線を突破したとき、買いシグナルと判断します。偽の突破を除外するため、戦略ではbarssince(crossover(macd_line, signal_line)) <= 5、つまり突破が直近5本のローソク足以内に発生したことを要求します。同時に、macd線とsignal線がともに0未満(売られ過ぎ状態)であり、終値がWMA移動平均線より上(上昇トレンド)であることを要求します。これらの条件を満たした場合、買いエントリーを行います。

各取引において、戦略は適切な損切り価格と利確価格を計算します。損切り価格は直近3本のローソク足の最安値に設定します。利確価格は買値に、損切り価格から買値までの距離の4倍を加えた値とします。

重要なのは、戦略が許容できるリスクに基づいて各取引の具体的なポジションサイズを計算する点です。パラメータcapital_riskで、1回の取引で許容する最大損失額が総資金に占める割合を設定します。次に、損切り幅から米ドル建てのポジションサイズを計算し、それを契約数に換算して買いエントリーを行います。

各取引のリスクを総資金の1%以内に抑えることで、ドローダウンを効果的に制御できます。同時に利確位置が大きいため、高い収益を得られます。

利点

- リスク管理を優先し、各取引のリスクをコントロール可能

- ポジションサイズを最適化し、資金を最大限活用

- 損切り戦略によりドローダウンを効果的に抑制

- 適切な利確により、大きな利益獲得の可能性

リスクと改善点

- MACD指標には遅延があり、急激なトレンド変化に対応しきれない可能性

- 損切り・利確位置の設定が不適切だと、利益減少やリスク拡大につながる

- 取引頻度が高くなりすぎ、取引コストが増加する可能性

考えられる改善点:

- 他の指標を組み合わせてトレンド判断を行い、MACDの遅延問題を回避

- 損切り・利確アルゴリズムを最適化し、より弾力的に

- 取引頻度を適度に抑え、取引コストを低減

まとめ

本戦略はMACD指標でトレンド方向を判断し、リスク管理を最優先に適切なポジションサイズで取引を行います。鍵はリスクコントロールとポジション最適化にあり、長期的に安定した収益を得ることができます。ただしMACD指標には一定の欠点があり、損切り・利確メカニズムもさらなる最適化が必要です。指標の活用、損切り・利確の設定、取引頻度の低減などをさらに改善すれば、戦略はより強力になるでしょう。

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy( "McDonalds ", shorttitle="Ur Lovin' It", initial_capital=10000, default_qty_type=strategy.cash, currency=currency.USD )

capital_risk = input( 1.0, "% capital risk per trade" ) / 100- 1