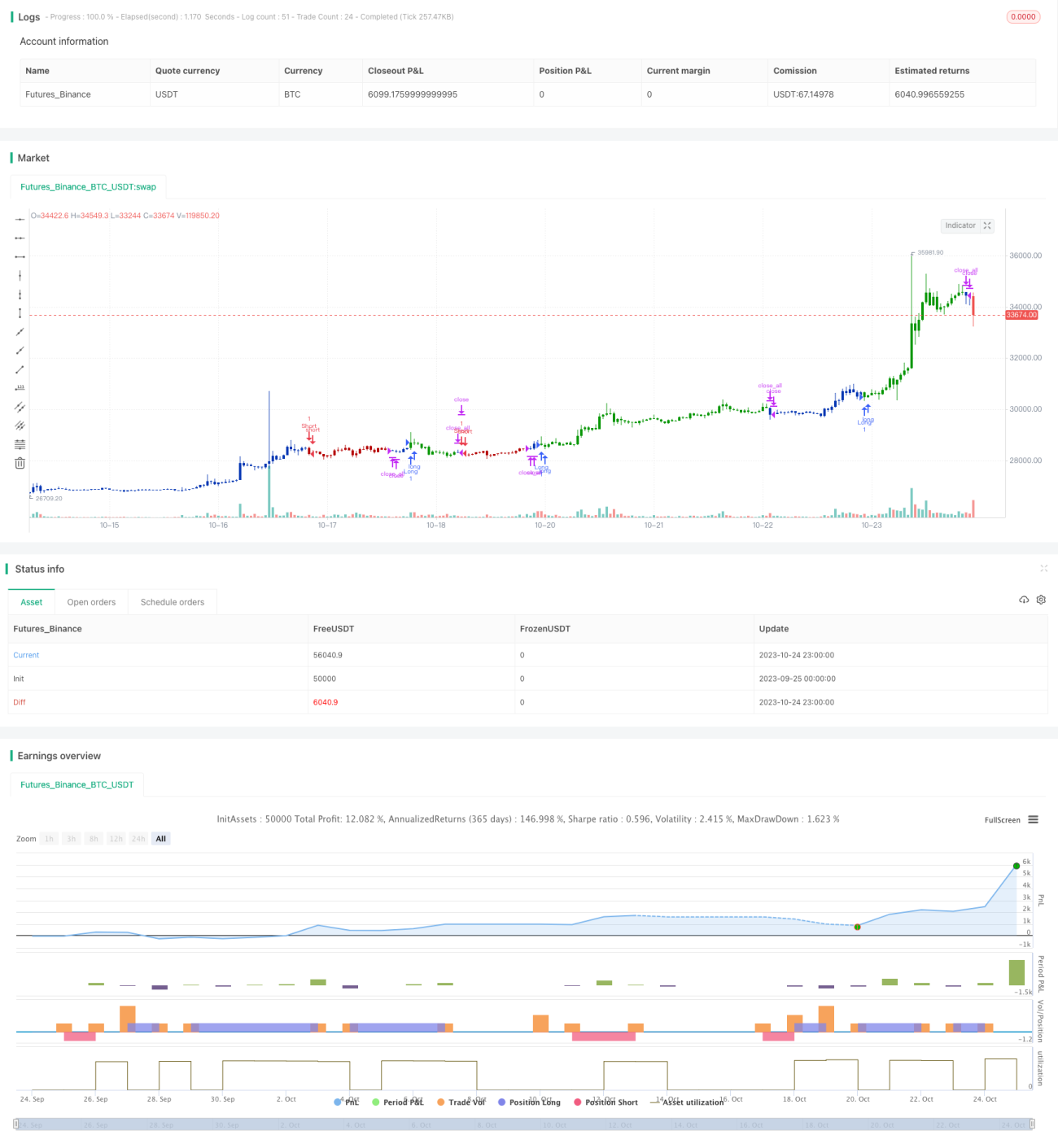

概要

雙向反転重複選好戦略(Dual Reversal Overlap Selective Strategy)は、逆張り取引戦略と買われすぎ・売られすぎのフィルタリングを組み合わせることで、資産配分とタイミング取引を実現します。本戦略は、トレンドの反転ポイントで買い・売りを行い、同時に買われすぎ・売られすぎインジケーターを用いて非合理な拡張領域での不要な取引を回避することを目的としています。

戦略の仕組み

本戦略は、以下の2つのサブ戦略を重ね合わせて構成されます。

- 123逆張り戦略

この戦略は、連続する2日間の終値の反転に基づく取引シグナルを利用します。具体的には、直近2日の終値が上昇し、かつ9日スローストキャスティクス(%K)の値が50未満であれば買い建てます。直近2日の終値が下落し、かつ9日ファーストストキャスティクス(%K)の値が50超であれば売り建てます。この戦略は逆張り戦略に分類され、短期的なトレンド反転を捉えることを目的としています。

- ブレサット二重平滑化オシレーター戦略(DSS)

この戦略は、ブレサット二重平滑化オシレーターを用いて買われすぎ・売られすぎを判定します。具体的には、5日移動平均線が10日移動平均線を下回り、かつ20の売られすぎゾーンを下回った場合に買い建てます。5日移動平均線が10日移動平均線を上回り、かつ80の買われすぎゾーンを上回った場合に売り建てます。この戦略は買われすぎ・売られすぎ戦略に該当し、非合理な領域での不要な取引を回避することを目的としています。

最終的なシグナルは両者の合成によって生成され、両方のシグナルが一致した場合にのみ取引が発動されます。これにより、勝率を高め、異なるタイプの戦略の利点を組み合わせることができます。

戦略の優位性分析

-

逆張り戦略と買われすぎ・売られすぎ戦略の利点を組み合わせることで、短期的なトレンド反転を捉えつつ、非合理な領域での取引を回避できます。

-

123逆張り戦略はパラメータが少なく、ロジックがシンプルで実装が容易です。DSS戦略は二重指数平滑化を用いて買われすぎ・売られすぎを判定するため、強気相場での弱気シグナルや弱気相場での強気シグナルを効果的に除去できます。

-

異なるタイプの2つの戦略を組み合わせることで、シグナルの信頼性を高め、単一戦略の偽シグナルを減少させます。

-

パラメータ設定が柔軟であり、市場に応じて調整可能で、適応性が高いです。

戦略のリスク分析

-

逆張り戦略には「トレンドに逆らう」リスクが内在し、レンジ相場で容易に損失を被る可能性があります。

-

DSS戦略はパラメータの最適化が難しく、パラメータの違いが結果に大きな影響を与えます。

-

両戦略のシグナルが一致しない場合、取引機会を逃すリスクがあります。

-

戦略が単純な価格指標のみに基づいており、総合的な判断が不足しているため、収益性に一定の制約があります。

対応策:

-

保有期間を適切に短縮し、損失リスクを軽減します。

-

成功事例を参考に、パラメータを慎重にテストし、特定の市場向けに最適化します。

-

他の補助判断指標を追加し、戦略効果を向上させることを検討します。

-

エントリータイミングを最適化するか、保有比率を調整します。

戦略の最適化方向

-

他の逆張り指標やパターン判定をテスト・追加し、反転シグナルの精度を高めます。

-

DSSの代わりに、エネルギー・オシレーターやRSIなど他の買われすぎ・売られすぎ指標を試します。

-

ストップロス戦略を導入し、利益を確定し損失を軽減します。

-

パラメータ設定を最適化し、異なる市場での最適なパラメータ組み合わせをテストします。

-

市場の変化に応じてパラメータを動的に調整する可能性を探ります。

-

機械学習モデルを構築し、取引シグナルの生成を補助します。

まとめ

雙向反転重複選好戦略は、逆張り戦略と買われすぎ・売られすぎ戦略の組み合わせにより、資産配分とタイミング取引の二重機能を実現します。パラメータが柔軟で、ロジックがシンプル、実装が容易といった利点を持ち、非合理な領域でのノイズ取引を効果的に除去できます。ただし、逆張りリスクやパラメータ最適化の難しさも存在します。今後は、ストップロスの導入、パラメータ設定の最適化、機械学習の導入などを通じて戦略を強化することが可能です。総じて、本戦略は定量取引に柔軟で信頼性の高いテクニカル分析ソリューションを提供します。

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/03/2020

// This is combo strategies for get a cumulative signal. - 1