ダブルStochasticボトムリバーサル戦略

概要

本戦略は、123ボトムリバーサル(底値反転)とストキャスティクス指標を組み合わせ、株価が底値反転を示すと同時にストキャスティクス指標も底値反転を示した場合に買いシグナルを発生させます。この戦略は株価の反転底を効果的に識別し、二重の指標フィルタリングにより取引頻度を低減し、シグナルの精度を高めることができます。

戦略の原理

-

123ボトムリバーサル戦略

-

終値が2日前の終値より高く、かつ9日ストキャスティクス指標の高速線が低速線より低く、かつ高速線が50未満の場合、買いシグナルが発生します。

-

終値が2日前の終値より低く、かつ9日ストキャスティクス指標の高速線が低速線より高く、かつ高速線が50超の場合、売りシグナルが発生します。

-

-

ストキャスティクス指標戦略

-

ストキャスティクス高速線が上限(デフォルト20)を上抜けた場合、買いシグナルが発生します。

-

ストキャスティクス高速線が下限(デフォルト80)を下抜けた場合、売りシグナルが発生します。

-

-

二重シグナルフィルタリング

123リバーサル戦略とストキャスティクス戦略の両方が同時に買いシグナルを発生した場合のみ、最終的な買いシグナルが発生します。売りシグナルも同様です。これにより、誤ったシグナルを効果的に除去し、シグナルの品質を向上させます。

戦略の優位性

-

二重指標による確認により、多くのノイズを除去し、シグナルの精度を高めることができます。

-

123リバーサル戦略は価格反転の底値と天井を捉えることができます。ストキャスティクス指標の確認は、偽のブレイクアウトを回避するのに役立ちます。

-

ストキャスティクス指標は買われ過ぎ・売られ過ぎの領域を効果的に識別でき、123リバーサル戦略と完璧に連携します。

-

パラメータ最適化の余地が大きく、パラメータ調整により戦略効果を向上させることができます。

-

戦略ロジックはシンプルで明確であり、理解・実装が容易で、アルゴリズム取引の初心者にも適しています。

戦略のリスク

-

二重フィルタリングにより一部のチャンスを逃し、取引頻度が低下する可能性があります。

-

ストキャスティクス指標は偽のシグナルを発生しやすいため、実際の指標の動きを慎重に判断する必要があります。

-

パラメータの最適化が必要であり、パラメータ設定が不適切な場合、戦略効果に影響を与える可能性があります。

-

明確な反転特性を持つ市場にのみ適用可能で、継続的な上昇または下降市場には適しません。

-

戦略シグナルを厳守し、自己判断によるバイアスを避ける必要があります。

リスク解決策: パラメータ設定を最適化し、戦略シグナルに厳密に従い、適切な市場環境に応じて戦略を調整します。

戦略の最適化方向

-

ストキャスティクス指標のパラメータを最適化し、指標の安定性を向上させる。

-

損切り戦略を追加し、損失が一定割合に達した際に損切りする。

-

出来高確認などのフィルタリング条件を追加し、シグナルの品質をさらに向上させる。

-

異なるリバーサル戦略とストキャスティクス指標の組み合わせ効果をテストする。

-

機械学習アルゴリズムを導入し、過去データを用いてパラメータをトレーニング・最適化する。

-

戦略を異なる市場に適用し、市場横断的な安定性をテストする。

-

他のテクニカル指標とストキャスティクス指標の組み合わせを探求し、より良いペアリング方法を見つける。

まとめ

本戦略は、二重のストキャスティクス指標と123リバーサルパターンを組み合わせることで、底値反転の機会を効果的に捉えます。単一指標と比較して、複数指標の組み合わせによりシグナルの品質と勝率を大幅に向上させることができます。依然として改善の余地はありますが、全体的に戦略ロジックはシンプルで習得しやすく、初心者にとって実戦演習に非常に適しています。繰り返しテストと最適化により、戦略パラメータをより堅牢にし、持続的なプラスリターンを得ることができます。

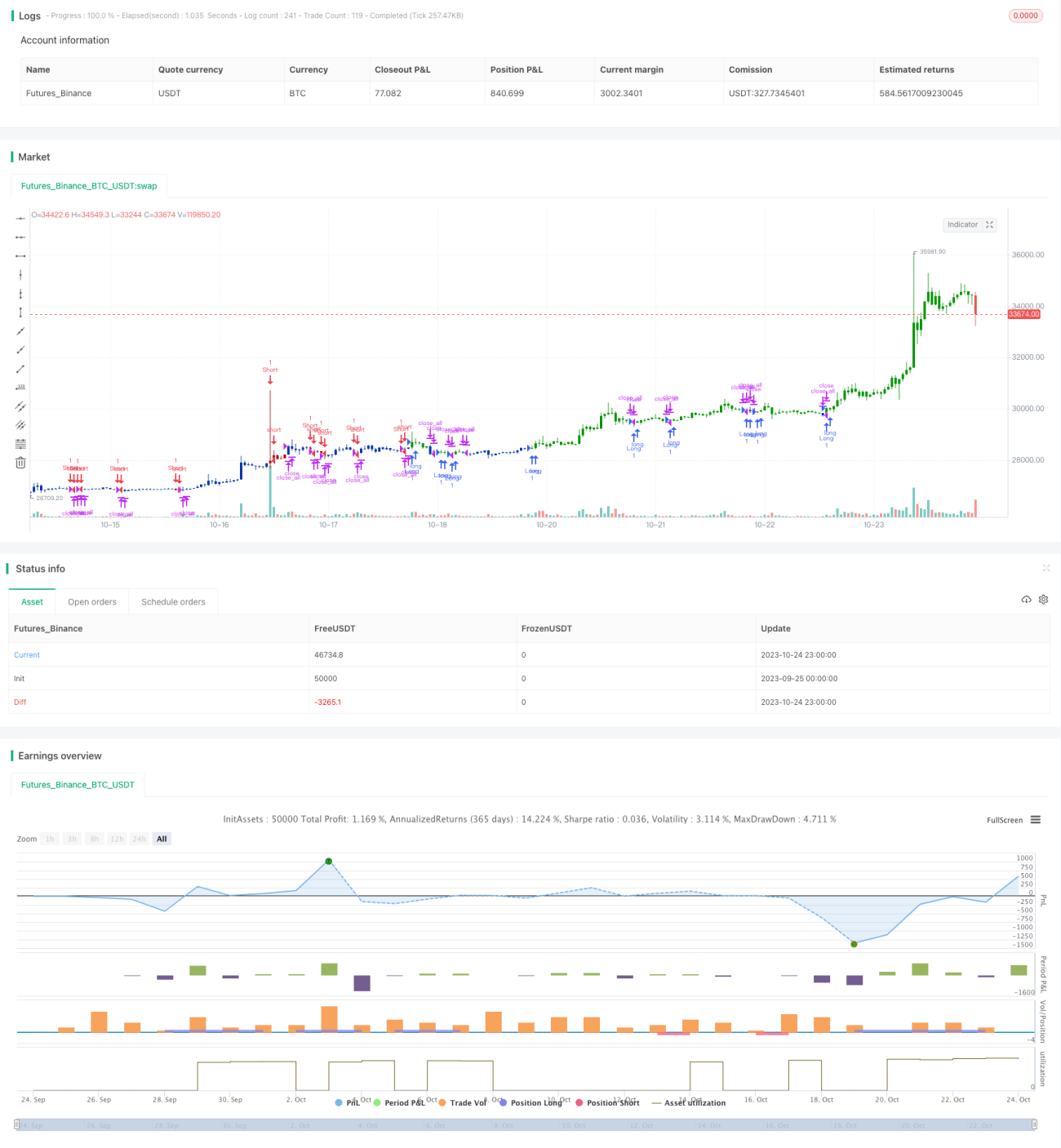

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/07/2021

// This is combo strategies for get a cumulative signal. - 1