RSIロングショートモメンタム戦略

概要

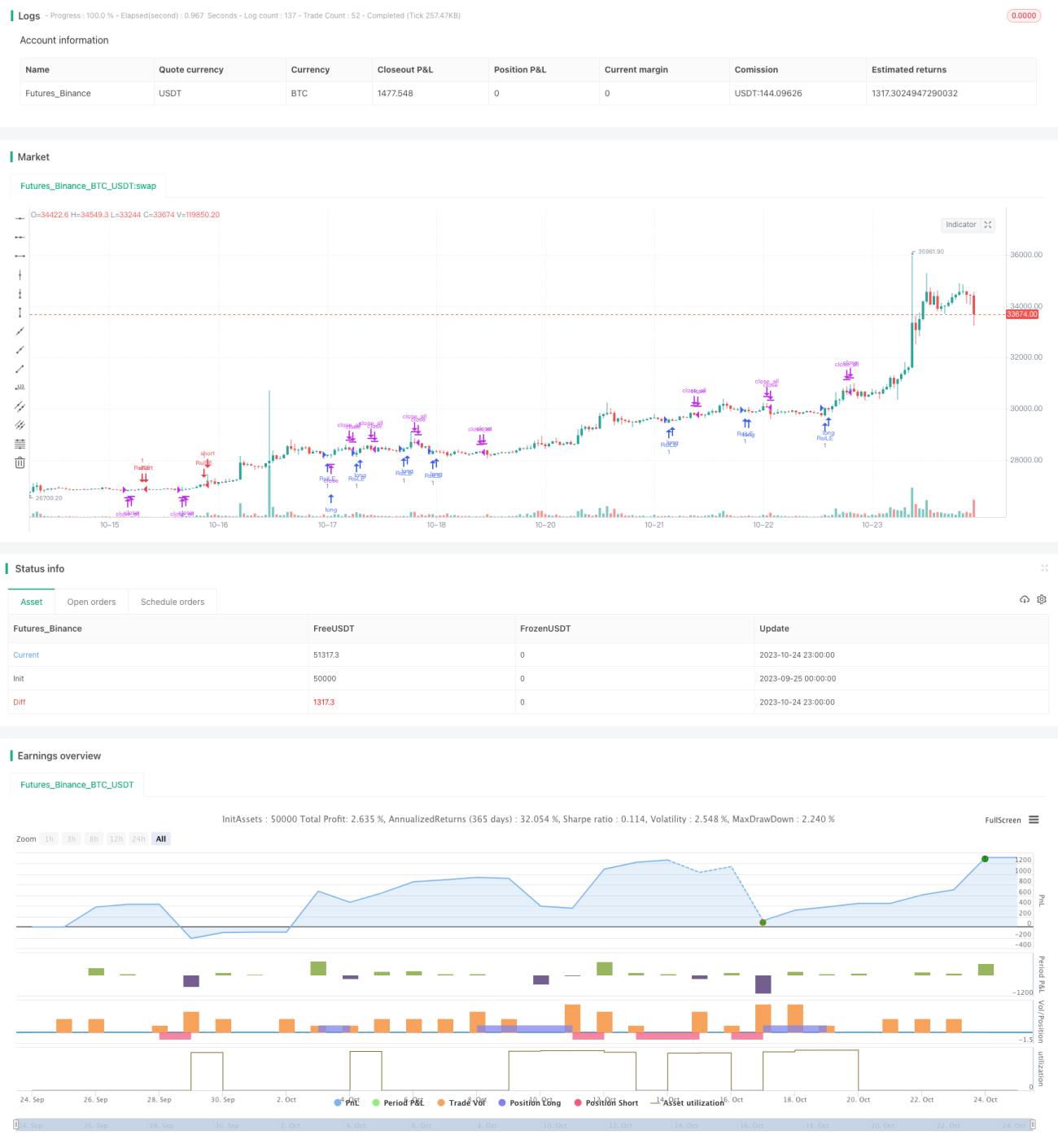

RSI買い持ち・売り持ちモメンタム戦略は、典型的なLarry Connors RSI指標を基盤とし、RSI指標の買われ過ぎ・売られ過ぎシグナルを利用して売買判断を行うモメンタム戦略です。この戦略は主に価格が買われ過ぎまたは売られ過ぎの状態にあるかどうかを判断し、それを売買シグナルとします。

戦略の原理

本戦略は、一定期間における価格上昇モメンタムと下落モメンタムを計算し、RSI指標を構築します。RSI指標が売られ過ぎライン10を下回った場合は売られ過ぎ、指標が買われ過ぎライン90を上回った場合は買われ過ぎとみなします。戦略は、RSI指標が低い位置から売られ過ぎラインを上抜けたときに買いシグナルを発生し、RSI指標が高い位置から買われ過ぎラインを下抜けたときに売りシグナルを発生します。

戦略には追加で移動平均線のルールが組み込まれており、5日移動平均線が200日移動平均線を上回っている場合のみ買いシグナルを発生させ、5日移動平均線が200日移動平均線を下回っている場合のみ売りシグナルを発生させます。これにより、短期的な反発による偽のシグナルをフィルタリングできます。

さらに、戦略には利益確定メカニズムも追加されています。買いポジションを保有している場合、RSI指標が買われ過ぎライン90を上抜けた場合、全ての買いポジションを強制的に決済します。売りポジションを保有している場合、RSI指標が売られ過ぎライン10を下抜けた場合、全ての売りポジションを強制的に決済します。これにより利益を確定し、損失拡大を防ぐことができます。

戦略の優位性

-

RSI指標を使用して買われ過ぎ・売られ過ぎの状態を判断することで、価格反転のタイミングを捉えることができます。

-

移動平均線によるフィルタリングを追加することで、短期的なノイズによる誤った取引を減らせます。

-

利益確定メカニズムを設定することで、リスクを適切に管理し、損失拡大を防げます。

-

戦略のルールはシンプルで明確であり、理解・実装が容易です。

-

RSIは一般的で実用的なテクニカル指標であり、多くの株式やデジタル通貨に適用可能です。

戦略のリスク

-

RSI指標が反転に失敗する可能性があります。価格が買われ過ぎ・売られ過ぎでも必ずしも反転するとは限りません。

-

移動平均線によるフィルタリングが、本来良い取引機会を除外してしまう可能性があります。

-

利益確定設定が不適切な場合、早期に利益確定してしまい、長期的なトレンドを保有できなくなる可能性があります。

-

RSIの計算期間、買われ過ぎ・売られ過ぎの閾値、移動平均線のパラメータなど、適切なパラメータ調整が必要です。

これらのリスクは、パラメータの最適化、他の指標との組み合わせ、利益確定条件の緩和などにより軽減できます。

戦略の最適化方向性

-

異なる期間のRSI指標の効果をテストできます。

-

KDJ、MACDなどの他の指標を追加し、RSIと組み合わせることができます。

-

市場状況に応じて買われ過ぎ・売られ過ぎの閾値を調整できます。

-

具体的な保有期間に応じて、利益確定を発動するRSI数値を調整できます。

-

ストップロス戦略を追加し、損失が一定割合に達した場合に損切りできます。

-

移動平均線システムを最適化し、動的なトレーリングストップに変更できます。

まとめ

RSI買い持ち・売り持ちモメンタム戦略は、RSI指標を使用して買われ過ぎ・売られ過ぎの状態をシグナルとし、移動平均線と利益確定ルールを加えてフィルタリングすることで、短期的な反転の機会を効果的に捉えることができます。この戦略はシンプルで実用的であり、より広範な市場状況に適応させるために、さらなるテストと最適化に値します。総じて、この戦略は良いアイデアを提供しており、定量的取引戦略開発の参考資料となり得ます。

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//authour: SudeepBisht

//@version=3

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy("SB_CM_RSI_2_Strategy_Version 2.0", overlay=true)- 1