ダブルストキャスティクスと出来高加重移動平均線の複合インジケーター

概要

これは、2つのストキャスティクス指標と出来高加重移動平均線を組み合わせてトレンドを識別する戦略です。本戦略は、短期と長期の2つの異なる期間のストキャスティクス指標と、出来高加重移動平均線を用いて現在のトレンド方向を判断します。

戦略の原理

本戦略は主に以下の要素でトレンドを判断します:

-

短期のストキャスティクス指標を計算します(期間長:input(30)、平滑化パラメータ:2)

-

長期のストキャスティクス指標を計算します(期間長:input(90)、平滑化パラメータ:2)

-

短期と長期のストキャスティクス指標を合算し、総合的なストキャスティクス曲線tsを取得します

-

ts曲線に対して出来高加重移動平均線tslを計算します(期間長:input(30))

-

tslの現在値と1期間前の値を比較し、tslが上昇している場合は上昇トレンド、下降している場合は下降トレンドとみなします

-

さらにストキャスティクス曲線の位置を組み合わせて、強気シグナルか弱気シグナルかを判断します

- tslが上昇し、かつtsが中間ゾーンにある場合 → 強気シグナル

- tslが下降し、かつtsが中間ゾーンにある場合 → 弱気シグナル

戦略の優位性分析

本戦略はトレンド判断と過買い・過売い判断を組み合わせることで、トレンド方向を比較的信頼性高く識別できます。具体的な優位性は以下の通りです:

-

2つのストキャスティクス指標により、短期と長期の過買い・過売い状況を同時に反映でき、一部のシグナルを見逃すリスクを低減

-

出来高加重により、偽のブレイクアウトシグナルをフィルタリングできる

-

ストキャスティクス曲線の位置がトレンドシグナルの信頼性をさらに検証

-

パラメータが調整可能で、市場に応じて期間長を適宜変更可能

-

戦略のロジックは明瞭かつシンプルで、理解・修正が容易

リスクと改善点の分析

本戦略には以下のようなリスクも存在します:

-

ストキャスティクス指標は偽シグナルを発しやすいため、より長い期間の指標によるフィルタリングが必要

-

固定された期間パラメータはすべての市場状況に適応できないため、動的最適化を検討すべき

-

テクニカル指標のみに依存しており、ファンダメンタル要因を組み合わせることで精度向上が可能

-

出来高データの不正確さも結果に影響するため、データ品質の検証が必要

-

バックテスト期間が不足しており、より長い履歴データで効果を検証する必要がある

-

エントリーポイントの最適化余地あり(現状ではcrosses under最小値で直接買い建てしているため、バッファーを設定可能)

まとめ

総じて、本戦略は2つのストキャスティクス指標と出来高加重移動平均線を用いてトレンド判断を行い、理論的にはトレンド転換点を比較的信頼性高く識別できます。ただし、パラメータ設定は特定の市場に合わせて最適化する必要があり、一定の偽シグナルリスクも存在します。ファンダメンタルや長期トレンドなど他の要素と組み合わせて総合判断し、戦略のプロフィットファクターを向上させることを推奨します。本戦略のロジックはシンプルかつ明瞭であり、定量取引のテンプレートとしてニーズに応じて修正・最適化が可能で、高い応用価値があります。

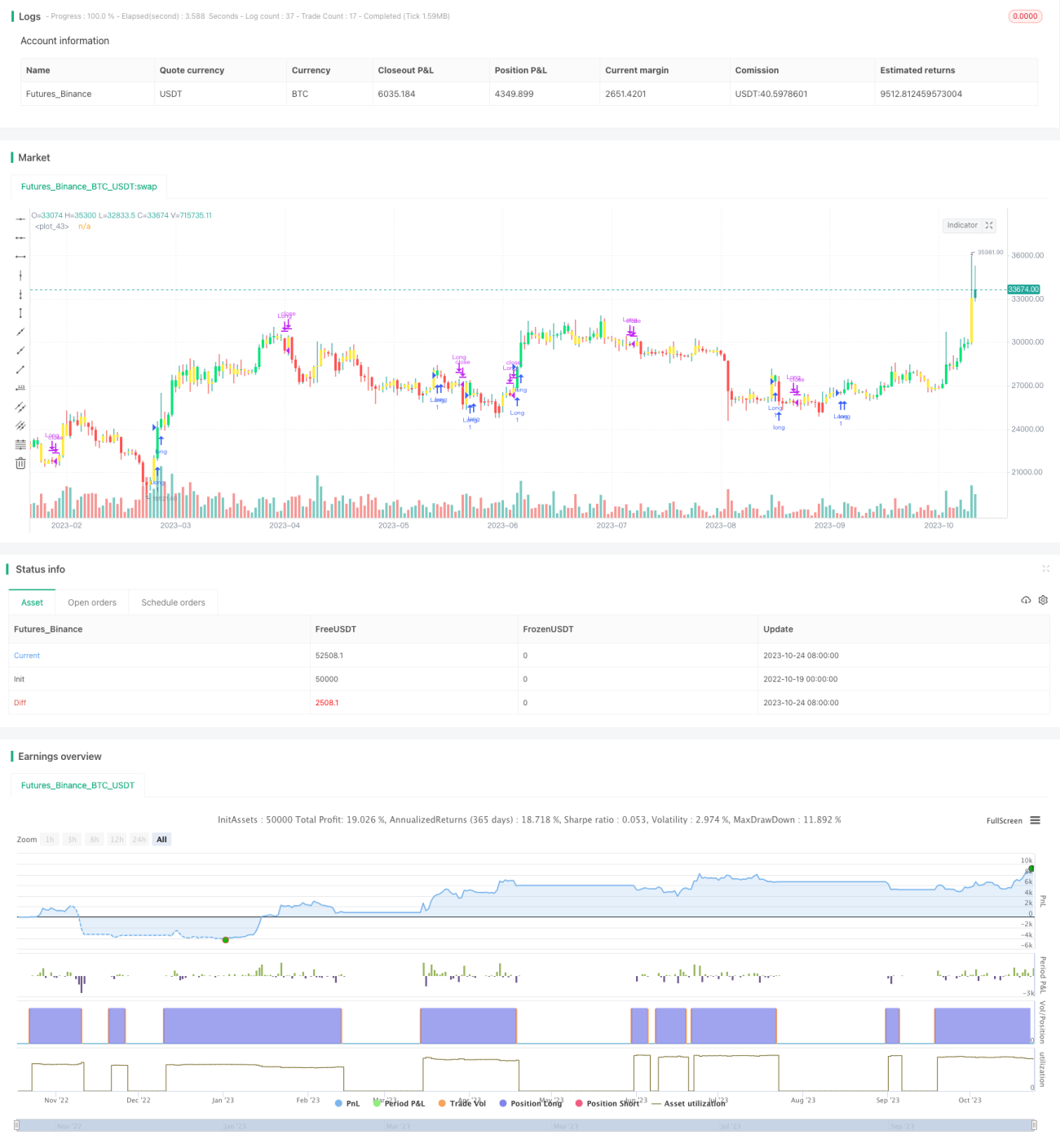

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Trend Finder V2", shorttitle="TFV2", format=format.price, precision=2, overlay = true)

//----------Indicator------------//- 1