暗号通貨モメンタムブレイクアウト戦略

概要

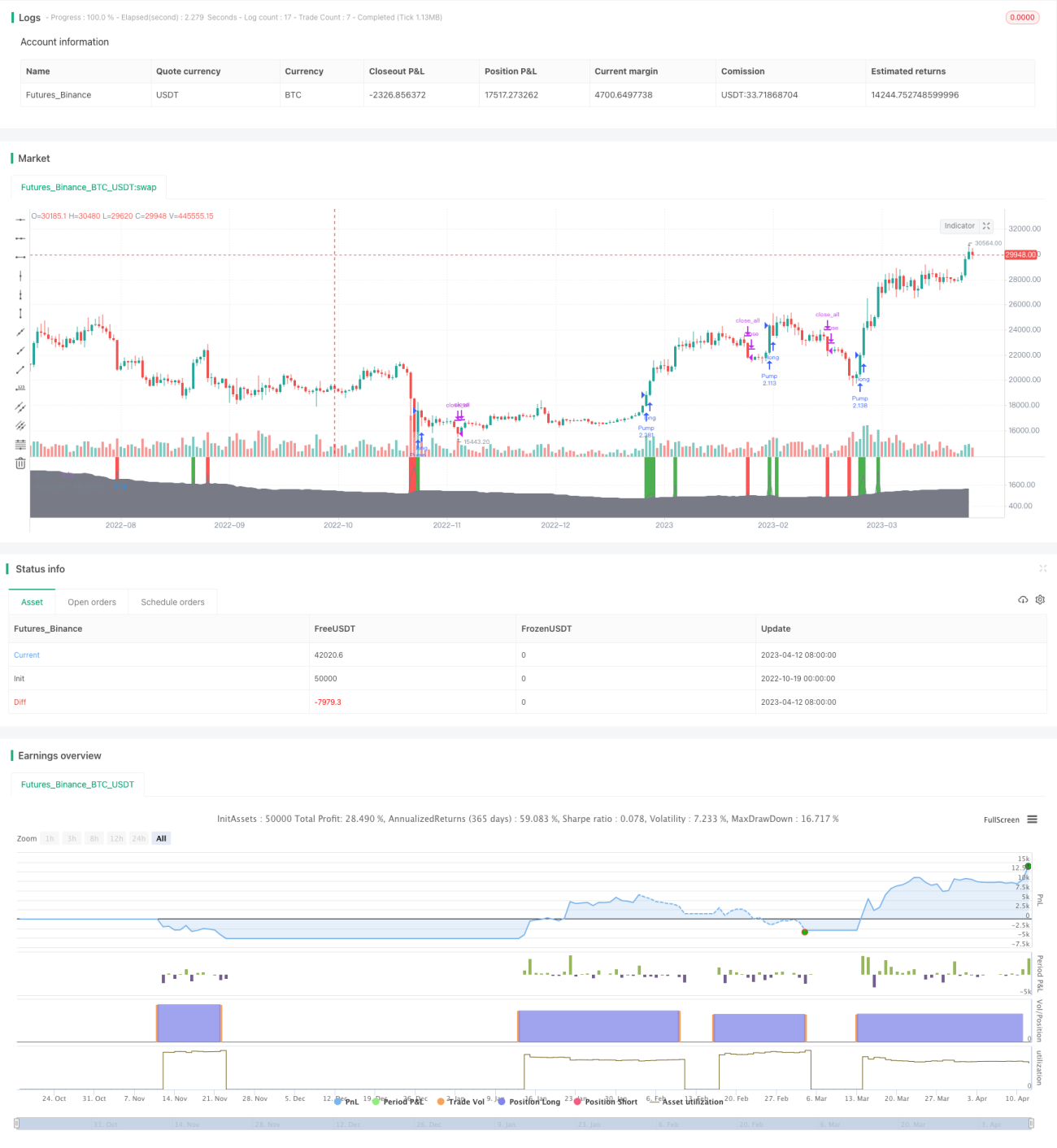

本戦略は、モメンタム指標を用いてCryptocurrency市場の主要トレンド方向を識別し、ブレイクポイントでロングポジションを構築することで、上昇トレンドに乗る「追い上げ・売り込み」の取引思想を実現します。

戦略原理

本戦略では、カスタムの「Pump&Dump オシレーター」を唯一の指標として使用します。このオシレーターは、ローソク足の実体の大きさを利用して市場の主要トレンド方向を識別します。具体的には、ローソク足の実体の平均値を計算し、ユーザーが設定した乗数を掛けます。実体が移動平均より大きい場合、現在は上昇トレンドにあることを示し、実体が移動平均より小さい場合、現在は下降トレンドにあることを示します。

オシレーターの指標に基づき、本戦略ではロングポジションのみを構築します。指標が現在上昇フェーズにあることを示した場合、そのローソク足の終値でロングポジションを建てます。その後、下落シグナルが発生した場合、またはストップロスポイントに達した場合、全てのポジションを決済します。

本戦略では2種類のストップロス方法を提供しており、いずれかを選択するか、両方を同時に使用することができます。

-

パーセンテージストップロス:ユーザーはポジションの最大許容損失パーセンテージを設定できます。価格がこのパーセンテージのストップロスポイントを下回った場合、ポジションを決済します。

-

ブレイクアウトストップロス:ポジションを建てた際に、そのローソク足の最安値を記録します。その後、価格がそのポイントを下回った場合、ポジションを決済します。

優位性分析

本戦略には以下の優位性があります。

-

カスタム指標を使用して市場トレンドを識別するため、より感度が高く正確です。

-

ロングのみを行うため、ショートによる無限の損失リスクを回避できます。

-

上昇トレンドに乗る手法を採用しており、トレンド取引の古典的な方法に合致します。

-

2種類のストップロス方法を提供し、自分に合ったストップロスモードを自由に選択できます。

-

コードはシンプルで明確であり、理解と修正が容易です。

-

動的な利食い設定が不要なため、早期の利食いによる利益損失を防げます。

リスク分析

本戦略には以下のリスクも存在します。

-

カスタム指標は十分に安定・信頼できない可能性があり、誤判定のリスクがあります。

-

ロングポジションのみを構築するため、短期的な戻り売りの機会を逃す可能性があります。

-

ストップロス設定が保守的すぎるため、長期トレンドに乗ったポジションを保持できない可能性があります。

-

動的な利食い設定がないため、手動で適時に利食いする必要があり、操作リスクがあります。

-

2種類のストップロス方法を任意に組み合わせられるものの、最適なストップロス点を見つけられない可能性があります。

-

上昇トレンドに乗る戦略は、レンジ相場に惑わされやすく、無駄な取引が増える可能性があります。

最適化の方向性

本戦略は以下の点から最適化が可能です。

-

他の指標を試す。例えばKDJ、MACDなど、より安定した信頼性の高いトレンド識別方法を見つける。

-

ショート機会を追加する。トレンド転換時にショートを許可し、戦略の収益を向上させる。

-

ストップロス戦略を最適化する。異なるパラメータをテストし、より良いストップロス点を見つける。またはATR、MAなどの指標を用いて動的にストップロスを設定する。

-

動的な利食いを追加する。例えば、過去高値をブレイクした後に利食いを設定し、手動操作のリスクを減らす。

-

パラメータ最適化を行う。移動平均のパラメータや建倉条件などを調整し、最適なパラメータ組み合わせを見つける。

-

フィルター条件を追加する。Only Longやボトム指標など、無効な取引を回避する。

-

異なる通貨ペアをテストする。主要な通貨における戦略の効果を評価し、適用範囲を最適化する。

-

バックテストとシミュレーションを用いて戦略を最適化し、最適なパラメータとストップロス・利食い点を見つける。

まとめ

本戦略は全体的に比較的シンプルな「上昇トレンドに乗る」戦略です。カスタムのモメンタム指標を使用して市場トレンドを判断し、トレンドの開始段階でロングポジションを構築し、2種類のストップロス方式を提供します。主な利点は、戦略の考え方が明確で、リスクが限定され、操作が容易な点です。しかし、ストップロス戦略やパラメータ選択など、最適化の余地もいくつかあります。全体として、本戦略はCryptocurrency市場における基本的なトレンド戦略の考え方を提供しており、初心者が学習や実践を行うのに非常に適しています。ただし、実運用に適用する前には、十分なバックテストによってその効果を検証し、さらに最適化を行う必要があります。

/*backtest

start: 2022-10-19 00:00:00

end: 2023-04-13 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("[BoTo] Pump&Dump Strategy", shorttitle = "[BoTo] P&D Strategy", default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1