モメンタム戦略の重ね合わせ

概要

春秋加重モメンタム戦略は、主に異なる周期の変化率ROCを計算し、比率に応じて重み付けをして合成することで、総合的なモメンタム指標を形成し、相場のトレンド方向を判断する戦略です。この戦略は短期、中期、長期のモメンタム指標を加重合成することで、短期と長期のトレンドのバランスをとり、偽のシグナルを回避することができます。

戦略の原理

この戦略はまず、10日、15日、20日など異なる周期のROC指標を計算し、その後ROCを平滑化し、1~4の比率で重み付けをして合成します。計算式は以下のとおりです。

roc1 = (sma(roc(close,10),10)*1)

roc2 = (sma(roc(close,15),10)*2)

...

osc = roc1+roc2+roc3+roc4+...

ここで、roc1~roc12はそれぞれ異なる周期のROC計算を表し、10日、15日~530日の周期に対応します。指定された期間における変化率(ROC)を計算します。

次に、oscに対してa日(デフォルトは10日)のSMA平滑化を行い、oscsmtを取得します。

その後、oscとoscsmtの大小関係を比較し、oscがoscsmtを上抜けた場合を強気シグナル、ロング方向にエントリーします。oscがoscsmtを下抜けた場合を弱気シグナル、ショート方向にエントリーします。

最後に、取引方向を反転させることも選択できます。

戦略のメリット

-

短期と長期のモメンタム指標を加重合成することで、短期と長期のトレンドを同時に捉え、偽のシグナルの発生を回避できます。

-

oscとoscsmtの差を比較することで、レンジ相場での無駄な取引を減らせます。

-

パラメータをカスタマイズ可能で、ROC計算の周期パラメータやSMAの平滑化パラメータを調整できます。

-

取引方向の反転を選択でき、さまざまなトレードスタイルに対応します。

-

可視化された指標により、売買ポイントを直感的に判断できます。

戦略のリスクと最適化

-

ROC指標は突発的な異常価格に非常に敏感で、誤ったシグナルを発生させる可能性があります。SMA平滑化パラメータaを適宜大きくすることで、ROC指標の感度を低減できます。

-

デフォルトのパラメータはすべての銘柄に適用できるわけではないため、銘柄ごとの特性に応じてパラメータを最適化し、最適なパラメータの組み合わせを見つける必要があります。

-

oscとoscsmtの差の比較のみで取引シグナルを生成しているため、他の指標と組み合わせてシグナルをフィルタリングし、誤取引の確率を低減できます。

-

本戦略は中長期のトレードに適しており、短期トレードでは効果が薄い可能性があります。ROCの計算周期を調整することで、本戦略の利用シーンを最適化できます。

まとめ

春秋加重モメンタム戦略は、複数の周期のROC指標を計算し、加重合成することで総合的なモメンタム指標を得るため、短期と長期のトレンドを同時に考慮し、偽のシグナルを回避できます。単一のROC指標と比較して、本戦略はシグナルの品質と信頼性を大幅に向上させることができます。ただし、本戦略には一定の監視リスクも存在するため、パラメータを最適化し、他の指標と組み合わせて使用することで最大の効果を発揮できます。

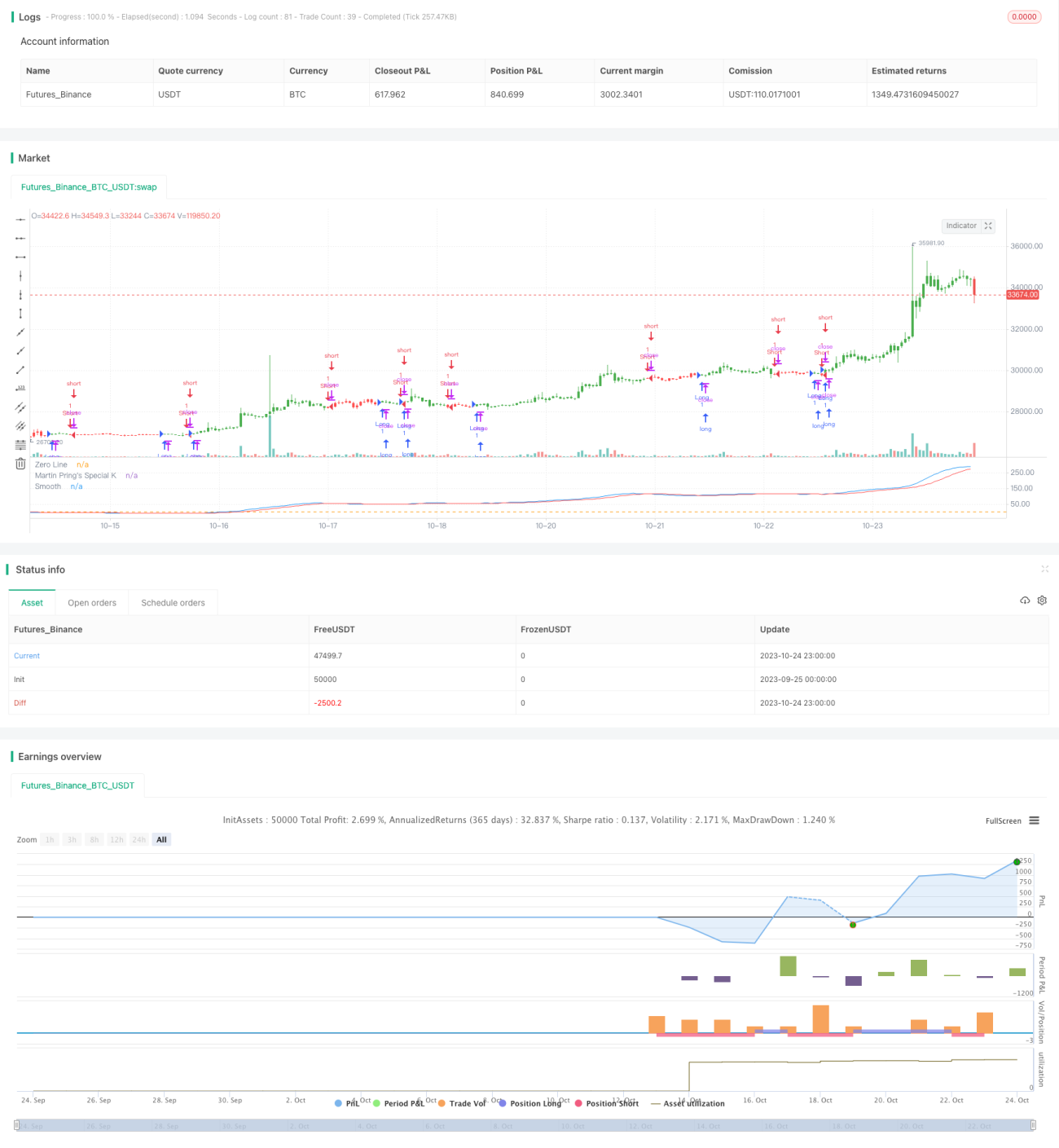

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter 08/08/2017

// Pring's Special K is a cyclical indicator created by Martin Pring. - 1