季節レンジ移動平均線RSI戦略

概要

本戦略は、移動平均線と相対力指数(RSI)という2つのテクニカル指標を組み合わせ、季節的な周期性特性を捉えることで取引シグナルを生成します。この戦略の利点は、季節的な相場を非常に明確に識別できる点ですが、誤ったシグナルに惑わされるリスクも存在します。パラメータ設定を調整することでさらなる最適化が可能となり、戦略の効果を高めることができます。

戦略の原理

本戦略はまず、一定期間nの移動平均線を計算し、価格の中長期的なトレンド方向を把握します。次に、その移動平均線のRSI指標を計算し、現在が買われすぎまたは売られすぎの状態にあるかどうかを判断します。RSIは一定期間内の上昇幅と下降幅の比率を計算することで、現在の市場心理を判断します。

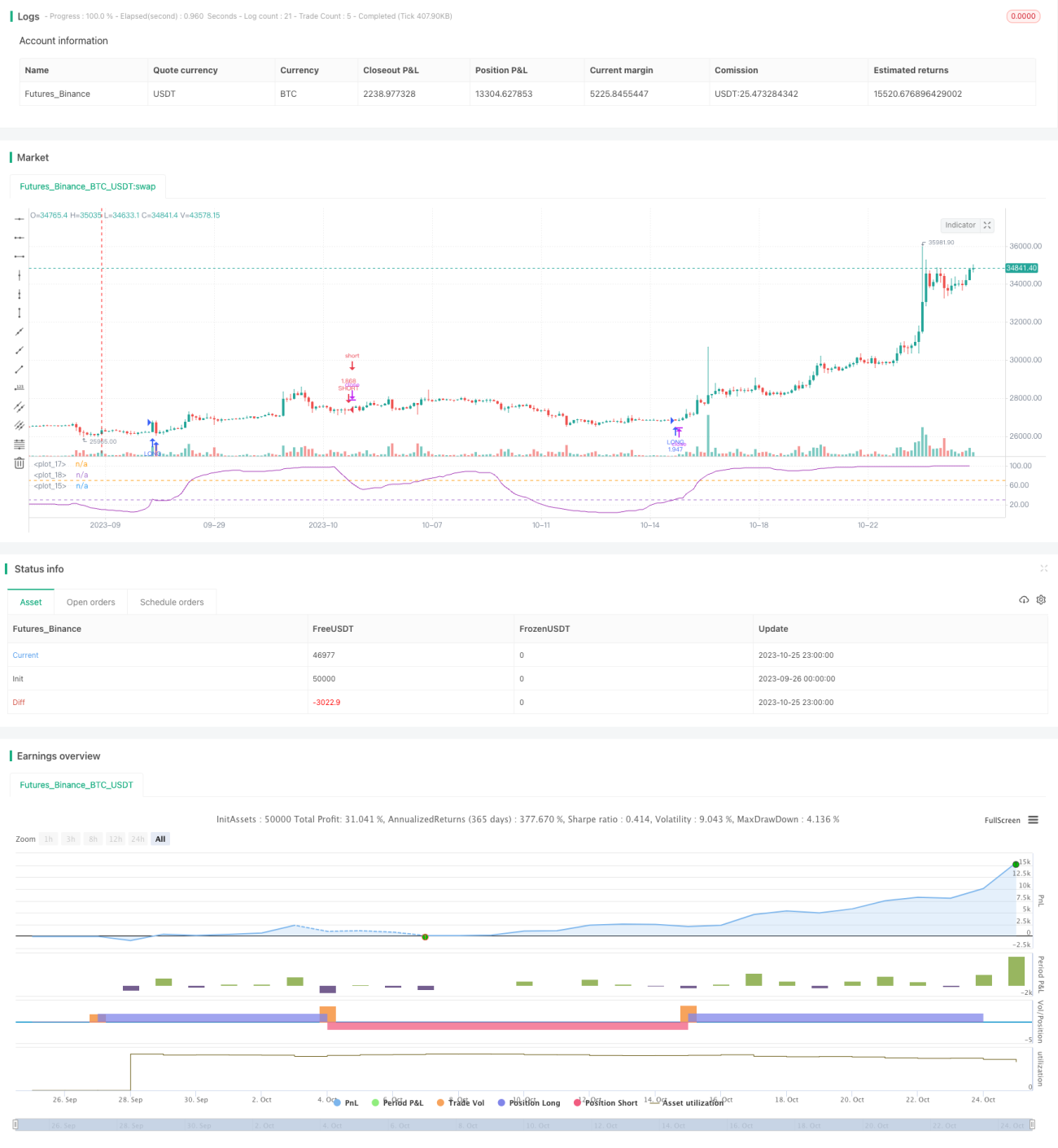

RSIが下限ラインを上抜けたときに買いシグナルが発生し、売られすぎの状態にあるため買いエントリーを示します。RSIが上限ラインを下抜けたときに売りシグナルが発生し、買われすぎの状態にあるため売りエントリーを示します。さらに、本戦略は月と日の範囲を設定し、指定された月と日の間のみ取引を行うことで、季節的な特性を捉えます。

戦略の利点

- 移動平均線で大勢を判断し、RSIで買われすぎ・売られすぎを判断することで、二重指標の組み合わせにより判断精度を向上。

- 月日範囲を設定することで、季節相場の特性を効果的に識別し、そのような取引機会を捉えることが可能。

- RSIのパラメータ設定が柔軟で、買われすぎ・売られすぎを判断する感度を調整可能。

- 移動平均線のパラメータをカスタマイズでき、大勢判断の感度を調整可能。

戦略のリスクと解決方法

-

誤ったシグナルに惑わされるリスクがあります。例えば、季節外れの突発的なイベントによるトレンド反転が不適切な取引シグナルを引き起こす可能性があります。解決策は月日範囲を調整し、イベントリスクを回避できるようにすることです。

-

トレンドが転換する際、移動平均線とRSI指標の間にダイバージェンスが生じ、取引シグナルが一致しなくなる可能性があります。解決策は移動平均線のパラメータを適切に調整し、期間を短縮してトレンド転換をより早く捉えることです。

-

事前に設定した月日範囲が実際の季節相場の出現時期とずれる可能性があります。解決策は過去データを用いたテストにより、より正確な季節範囲パラメータを決定することです。

-

取引シグナルに偽のブレイクアウトが発生する可能性があります。解決策はより広いレンジを設定し、小幅な値動きに惑わされないようにすることです。

戦略の最適化方向

-

他の補助指標(例えばストキャスティクス(STOCH)など)を導入し、より厳格なフィルター条件を設定することで誤シグナルを低減できます。

-

より多くの異なるパラメータ組み合わせをテストし、最適なパラメータを見つけることで戦略効果を向上させることができます。例えば、移動平均線の期間やRSIの上下限パラメータなどを調整します。

-

ステップ最適化手法を用いてパラメータ空間を自動探索し、最適なパラメータ組み合わせを見つけることができます。

-

より多くの過去データを収集し、機械学習手法を用いて戦略ルールを訓練・最適化することができます。

-

ストップロスや利食い戦略を組み込み、資金管理を最適化することを検討できます。

まとめ

本戦略は移動平均線とRSI指標を総合的に活用し、さらに季節要因の判断を加えることで、比較的完全なトレンドおよび買われすぎ・売られすぎの識別体系を形成しています。戦略の利点は、季節相場を明確に識別し、そのような取引機会を捉えられる点です。誤ったシグナルに惑わされるリスクはある程度ありますが、パラメータ調整、補助指標の導入、機械学習などの手法により最適化を行い、戦略効果をより高いレベルに引き上げることができます。総合的に見て、本戦略は信頼性が高く有効な季節取引フレームワークを提供しており、実戦でのテストと応用に値します。

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = " RSI of MA Strategy ",shorttitle="MARSI Strategy",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,initial_capital=1)

- 1