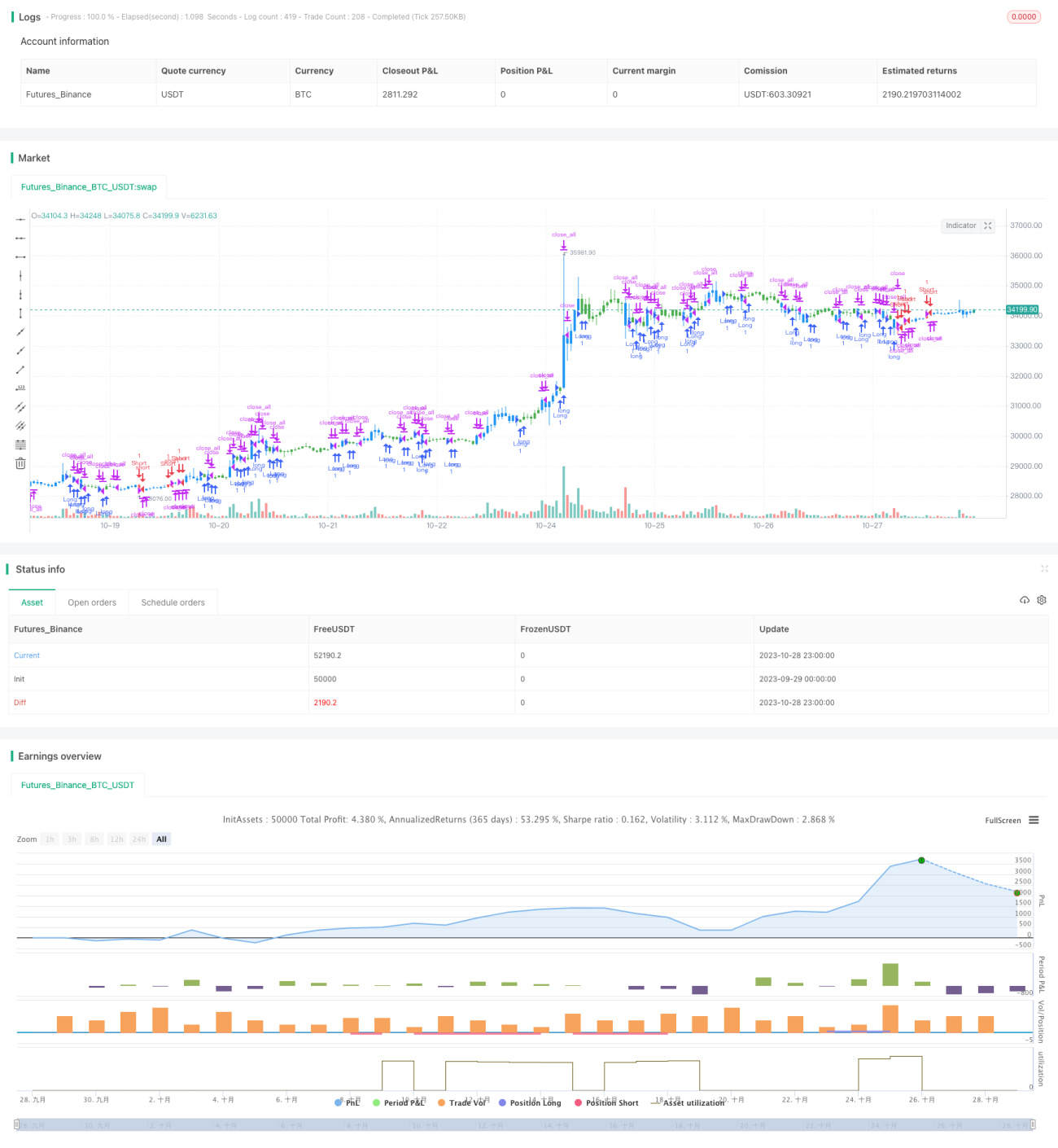

マルチタイムフレーム・モメンタム反転戦略

概要

本戦略は、異なる時間足のモメンタム指標を組み合わせることで、複数のタイムスケールで市場のトレンド反転を判断する能力を実現します。戦略ではストキャスティクス・オシレーターを用いて短期的なトレンド反転ポイントを判断し、さらに長期の(最高値-最安値)/終値指標を組み合わせて中長期的なトレンドを判断することで、複数の時間軸でトレンド反転を捉えます。

戦略の原理

戦略は以下の2つの部分で構成されます。

- 123リバーサル戦略

この部分では、ストキャスティクス・オシレーターの短期線と長期線のクロスを利用して短期的なトレンド反転を判断します。具体的には、終値が前日より上昇し、かつストキャスティクスの短期線が長期線を下回り、短期線が50を下回っている場合に買いポジションを取ります。一方、終値が前日より下落し、かつストキャスティクスの短期線が長期線を上回り、短期線が50を上回っている場合に売りポジションを取ります。この戦略はストキャスティクスを用いて短期的な買われすぎ・売られすぎの状態を判断し、短期リバーサル取引を実現します。

- (最高値-最安値)/終値指標

この指標は、現在のローソク足のボラティリティを反映します。指標値が大きい場合は現在の変動が大きく、反転の可能性があることを示し、指標値が小さい場合は変動が弱まり、トレンドが継続する可能性を示します。戦略ではこの指標のSMA値を利用して中長期的なトレンド反転を判断します。

両指標を組み合わせることで、短期と中長期の両方でトレンド反転を同時に判断し、複数タイムスケールの取引戦略を実現します。

戦略の優位性

- 複数時間軸の指標の組み合わせによる精度向上

短期指標と中長期指標を同時に利用することで、反転シグナルの信頼性を高め、単一指標による偽シグナルを回避します。

- 柔軟な指標パラメータ設定

ストキャスティクス・オシレーターと(最高値-最安値)/終値指標のパラメータは市場に合わせて調整可能で、戦略に柔軟性を持たせます。

- シンプルで明確な戦略構造

ストキャスティクスを核とし、中長期のトレンド判断を補助として、シンプルで分かりやすく、修正も容易です。

- 拡張性の高さ

戦略フレームワークはシンプルで汎用性が高く、他の指標を容易に追加してマルチファクターモデルを構築できます。

リスク分析

- トレンド市場でのパフォーマンス低下の可能性

本戦略はリバーサルを主体とするため、持続的なトレンド市場ではパフォーマンスが低下する可能性があります。トレンド市場に適応するためのパラメータ調整が必要です。

- 指標の偽シグナルリスクへの注意

異常な市場状況では、ストキャスティクスや(最高値-最安値)/終値指標が誤ったシグナルを発する可能性があり、偽シグナルリスクへの対策が求められます。

- 指標パラメータ設定には経験が必要

ストキャスティクスと(最高値-最安値)/終値指標のパラメータは市場状況に応じて最適化する必要があり、適切でない場合は戦略のパフォーマンスに影響を与える可能性があります。

- ポジションサイズの適切な管理が必要

本戦略はリバーサル戦略であり、損益の変動が大きくなる可能性があるため、ポジションサイズとリスク管理を適切に行う必要があります。

戦略の最適化方向性

- より多くの指標を導入したマルチファクターモデルの構築

現在のフレームワークに出来高や他のリバーサル指標などのファクターを追加し、マルチファクターモデルを構築できます。

- ストップロス機構の追加

移動ストップロスや時間ストップロスを設定し、個別取引の損失を効果的に抑制できます。

- パラメータ最適化

遺伝的アルゴリズムなどの体系的な手法を用いてパラメータを最適化できます。

- 機械学習の導入

機械学習アルゴリズムを適用してトレンド反転を判断するモデルを訓練することで、精度をさらに向上させる可能性があります。

- 感情分析の統合

ソーシャルデータなどの非構造化データの感情分析を導入し、反転ポイントの予測を補助します。

まとめ

本戦略は、短期と中期の2つの時間軸の指標を統合することで、複数時間軸でのトレンド反転を判断する優れたリバーサル戦略フレームワークです。指標パラメータの柔軟性、シンプルな構造、拡張性の高さなどの利点があります。今後の改善点として、より多くのファクターの導入、パラメータ最適化、ストップロス、機械学習などが挙げられ、戦略の収益性とリスク管理能力をさらに向上させることができます。総じて、本戦略の考え方は斬新であり、さらなる研究と応用に値します。

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/05/2019

// This is combo strategies for get

// a cumulative signal. Result signal will return 1 if two strategies

// is long, -1 if all strategies is short and 0 if signals of strategies is not equal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50. - 1