二重移動平均線クロス短期戦略

概要

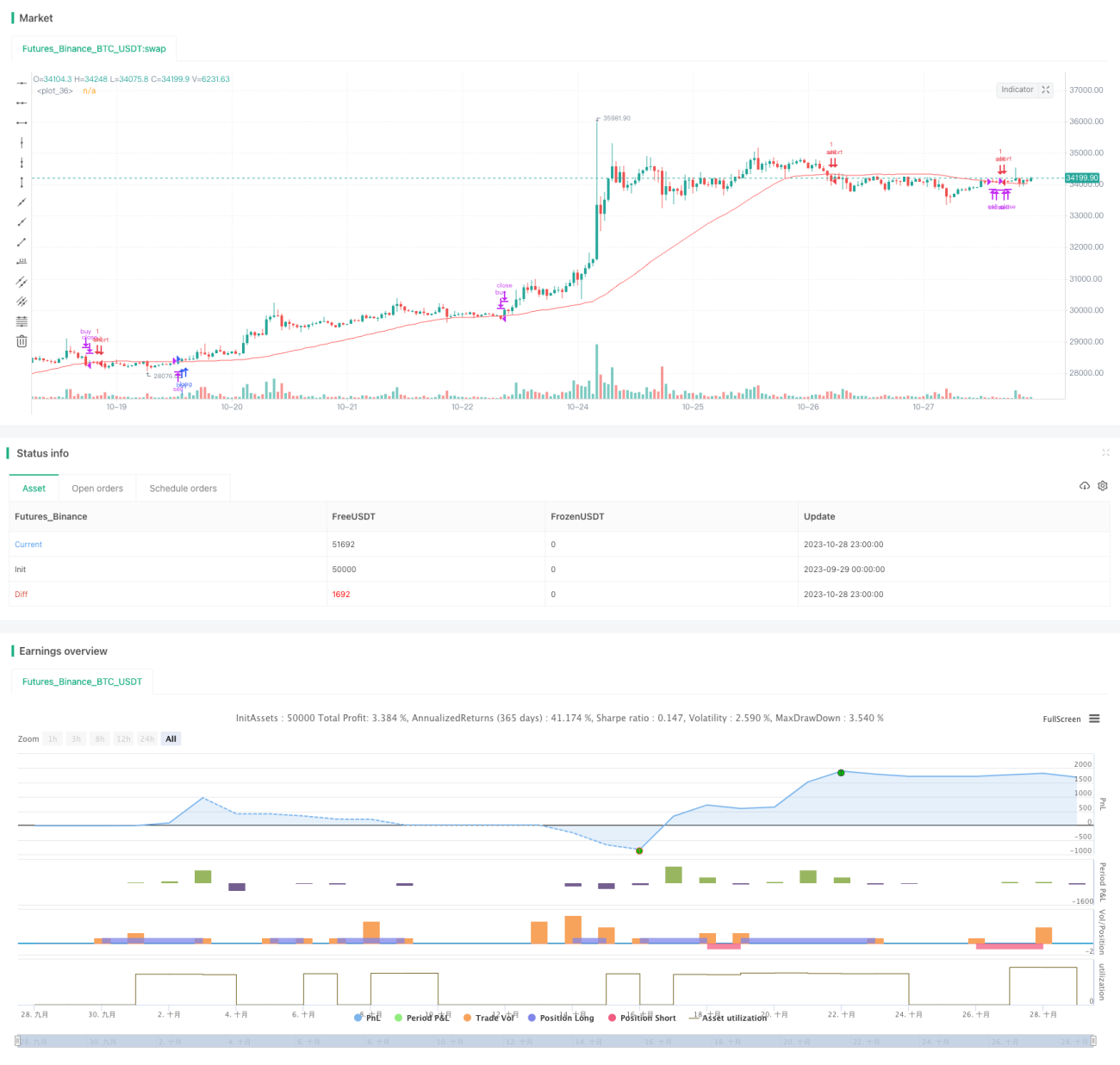

ダブル移動平均線クロス短期戦略は、シンプルで効果的な短期取引戦略です。この戦略は、価格と移動平均線のクロスシグナルを売買シグナルとして利用し、短期間で価格のトレンド変動を捉えます。

戦略の原理

ダブル移動平均線クロス戦略は、異なる期間の2つの移動平均線(短期MA線と長期MA線)を使用します。短期MA線が下から上に長期MA線を突破したときに買いシグナルが生成され、短期MA線が上から下に長期MA線を突破したときに売りシグナルが生成されます。

この戦略では、まず変数lengthを定義して長期MAの期間を50とし、次にpriceを終値と定義し、lengthの期間のMA線の値を計算し、ma変数に保存します。次にbcondを定義してpriceがmaの値より高いかどうかを判断し、高い場合はbcountを1増やし、そうでなければ0にリセットします。bcondが連続してconfirmBars回(デフォルトは2回)トリガーされた場合、買いシグナルが生成されます。逆に、priceがmaより低い場合、同じロジックで売りシグナルが生成されます。

無効なシグナルをフィルタリングするために、戦略には3つのフィルタ条件clc、clc0、clc1が追加されています。これらの3つの条件は、現在の期間と前の期間の終値の大小関係、および現在の期間の終値と始値の大小関係を判断し、すべてが満たされた場合にシグナルの生成を許可します。

最後に、価格が再び上バンドを下回るか、再び下バンドを上回った場合、それぞれ対応する買いポジションまたは売りポジションをクローズします。

戦略の利点

- 戦略の考え方がシンプルで、理解・実装が容易です。

- 移動平均線システムのトレンド追従特性を利用して、価格の中短期トレンドを効果的に捉えることができます。

- フィルタ条件を追加することで、無効なシグナルの干渉を減らせます。

- 固定ストップロス退出メカニズムを採用することで、1回の取引損失を適切に管理できます。

戦略のリスク

- ダブル移動平均線クロス戦略は、レンジ相場で誤ったシグナルを発生させやすく、過剰取引により追加の取引コストとスリッページ損失が発生する可能性があります。

- 移動平均線の期間などの固定パラメータ設定は、市場の各段階の特性に適応できず、最適化の余地が生じます。

- 固定ストップロスは市場のボラティリティに応じてストップロス水準を調整できないため、ストップロス幅を超える大きな一方向の相場で早期にストップロスが発生する可能性があります。

リスクを軽減するために、市場のボラティリティに基づいて移動平均線のパラメータを動的に調整することを検討できます。また、トレーリングストップやパーセンテージストップロスを採用して、ストップロス水準を柔軟に調整することもできます。

戦略の最適化

この戦略は以下の観点から最適化できます:

- 移動平均線システムのパラメータを最適化する。例えば、市場のボラティリティなどの指標に基づいて移動平均線の期間を動的に調整する。

- 付加的なフィルタ条件(出来高の急増など)を追加して、シグナルの質を向上させる。

- ストップロス戦略を最適化し、トレーリングストップやパーセンテージストップロスなどを採用して、早期ストップロスの確率を減らす。

- MACDやRSIなどの他の指標と組み合わせて、多要素検証を行い、シグナルの有効性を高める。

- 自動リスク管理戦略を追加する。例えば、ポジションサイズを動的に調整し、1回の取引損失を制御する。

- 買いシグナルと売りシグナルに機械学習手法を導入し、より正確なシグナル判断モデルを構築する。

まとめ

ダブル移動平均線クロス短期戦略は全体的に非常に実用的な短期取引戦略であり、操作が簡単で実装が容易などの利点があります。ただし、レンジ相場での誤ったシグナルを管理し、動的パラメータ最適化などの改善を行うことで、この戦略の最大の効果を発揮できます。ストップロス管理とリスク管理手段を組み合わせることで、戦略の安定性をさらに向上させることができます。

- 1