概要

一目均衡戦略は、一目均衡表(Ichimoku)テクニカル指標に基づき、移動平均線システムと組み合わせて取引シグナルを生成します。この戦略は、転換線(Tenkan)、基準線(Kijun)、および先行スパン(Senkou)を使用して、価格の動きとトレンドを判断し、買い・売りシグナルを発生させます。

戦略の原理

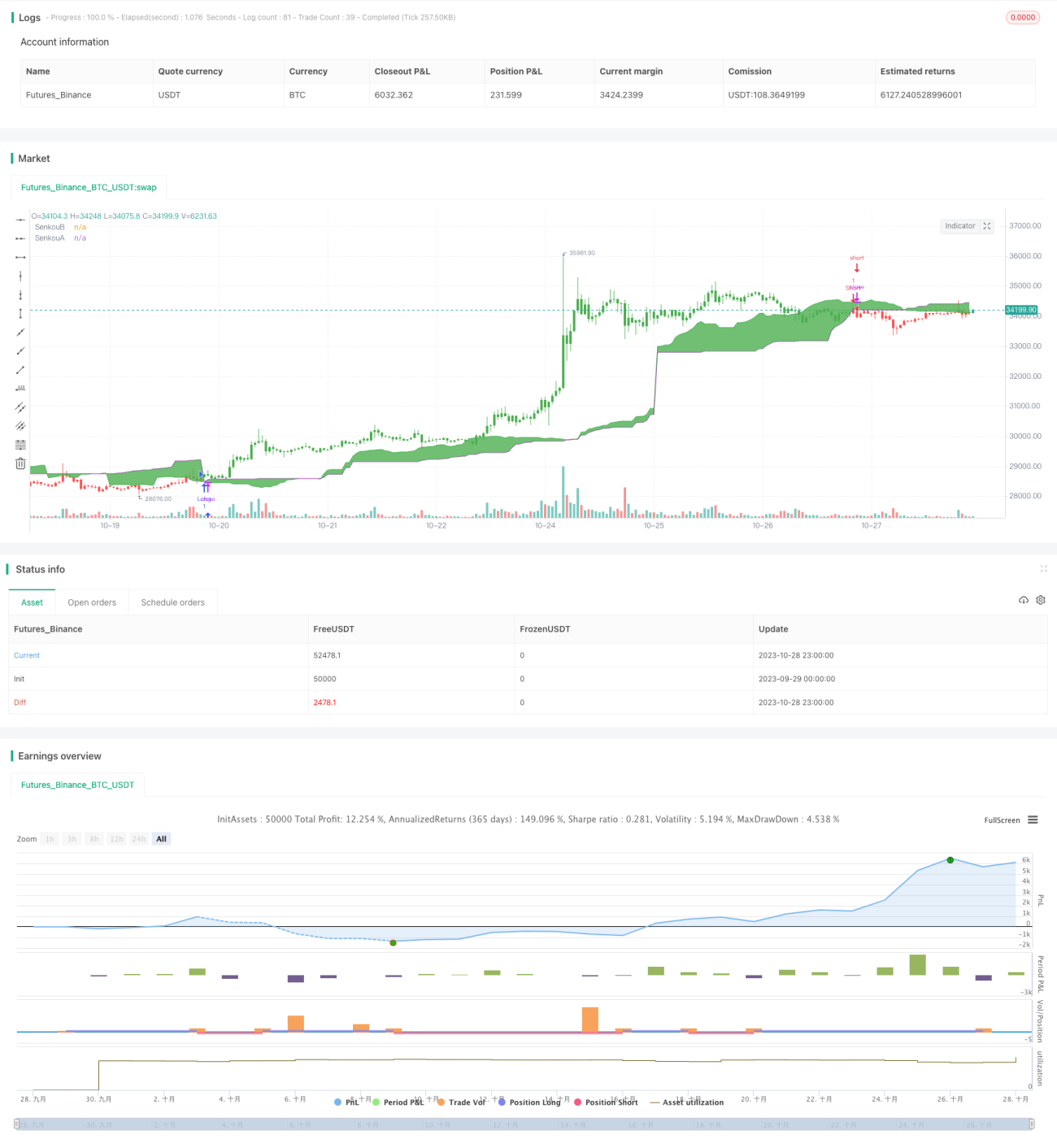

この戦略は、middleDonchian関数を使用して転換線と基準線の2本の移動平均線を計算します。転換線は過去9本のローソク足の最高値と最安値の平均を計算し、短期的な均衡価格を表します。基準線は過去26本のローソク足の最高値と最安値の平均を計算し、中期的な均衡価格を表します。

先行スパンA(Senkou A)は過去52本のローソク足の最高値と最安値の平均を計算し、それを26本将来にシフトしたもので、長期的な将来の先行指標を表します。先行スパンB(Senkou B)は転換線と基準線の平均を計算し、現在の価値の中心を表します。

戦略は、終値(close)と先行スパンA・先行スパンBの関係を使用して価格の相対的な強弱を判断します。終値が先行スパンAを上抜けた場合に買いシグナル、先行スパンBを下抜けた場合に売りシグナルとなります。

pos変数は現在のポジションの方向を記録します。possig変数は、入力パラメータreverseに応じてシグナルの方向を調整します。最後に、posとpossigの値に基づいてエントリーとイグジットを判断します。

戦略の利点

-

異なるパラメータ長の2組の移動平均線を組み合わせることで、異なる時間軸でのトレンド変化を捉えます。

-

先行スパンAは長期的なトレンド変化を事前に反映し、先行スパンBは現在の均衡点のシフトを捉え、先行システムを形成します。

-

価格が雲(クラウド)の上下限を突破することで、明確なトレンド転換点を判断します。

-

トレンド相場とレンジ相場の両方に適応可能。

reverseパラメータにより、素早くロング・ショートを切り替えられます。 -

雲の二線交差後の乖離現象により、偽のブレイクアウトシグナルをフィルタリングできます。

戦略のリスク

-

長期・短期の移動平均線が交差する際に、誤ったシグナルが発生する可能性があります。

-

レンジ相場では、雲の上下限を頻繁に上下抜けし、ポジションが頻繁に発生する可能性があります。

-

雲の二線交差後の乖離によるブレイクアウト失敗のリスク。

-

トレンド相場における高値追い買い・安値追い売りのリスク。

-

逆張り操作は慎重に行う必要があり、大きな時間軸のトレンド方向を考慮すべきです。

移動平均線のパラメータ組み合わせの調整、フィルター条件の追加などにより最適化し、不要な取引頻度を減らし、損失を回避できます。

戦略の最適化方向

-

移動平均線のパラメータ組み合わせを最適化し、最適なバランスポイントを見つける。

-

出来高(VOL)インジケーターをフィルターとして追加し、低出来高の偽ブレイクアウトを回避する。

-

他のインジケーター(MACD、KDJなど)を補助判断として組み合わせる。

-

エントリーのタイミングを最適化する。例えば、雲を突破した際に終値の突破を確認して突破の有効性を強化する。

-

ストップロスの方法を最適化する。トレーリングストップ、間隔ストップなど。

-

逆張り戦略を最適化する。大きな時間軸のトレンドに基づいて逆張りの余地を判断する。

まとめ

一目均衡戦略は、移動平均線取引と雲分析の利点を統合し、トレンド転換点の判断において独自の強みを持ちます。戦略はシンプルで実用的であり、トレンド相場・レンジ相場の両方に適用可能で、パラメータ最適化によりさまざまな商品や取引スタイルに適応できます。ただし、取引時には偽ブレイクアウトのリスクに注意し、大きな時間軸の分析を組み合わせて取引方向を決定する必要があります。継続的な最適化により、安定した収益を生み出す指標化戦略を構築できます。

- 1