トレンドフォロー・ストップロス戦略

概要

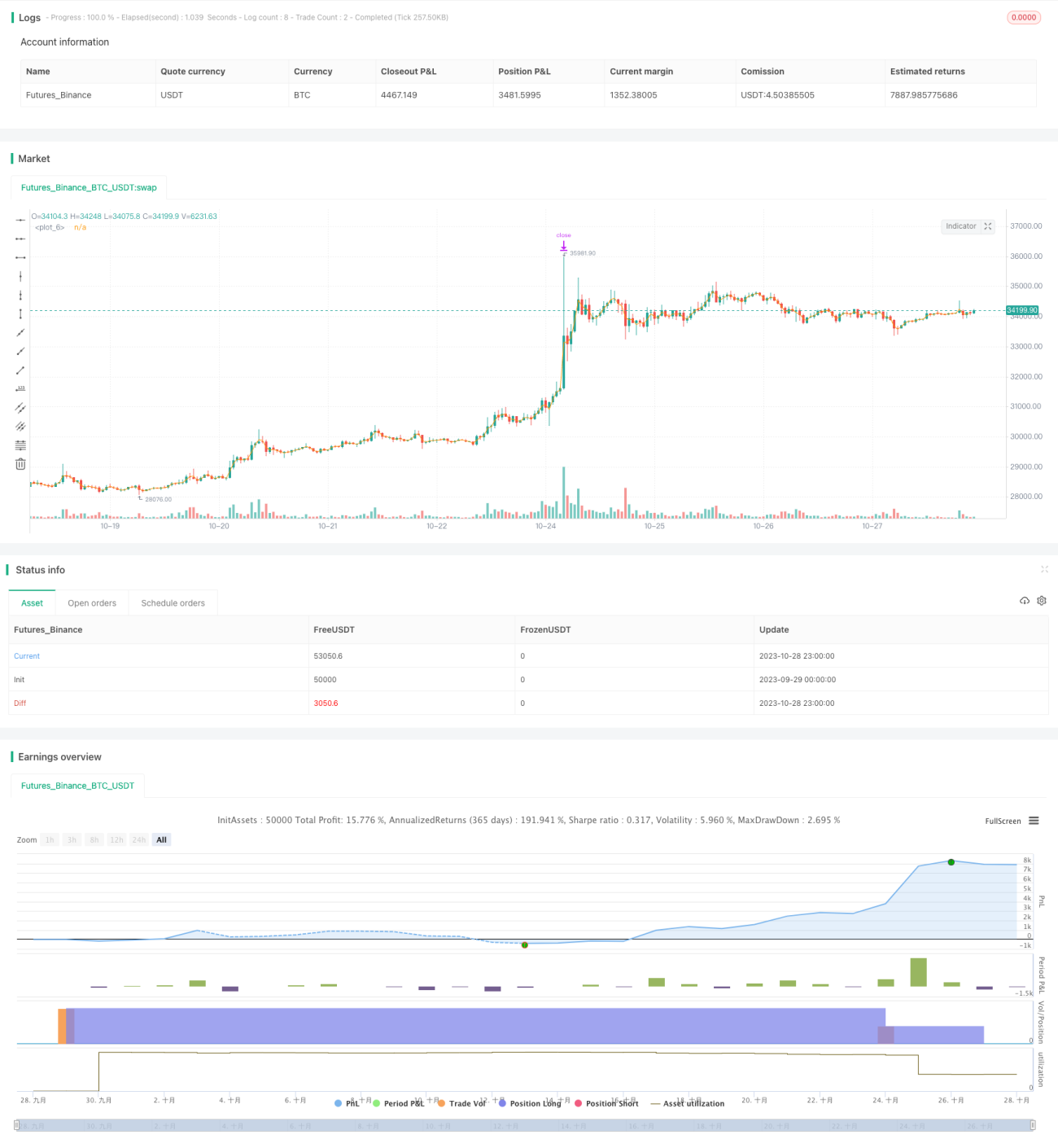

本戦略は、トレンドフォロー・ストップロスと利益確定ロジックを組み合わせ、トレンドに沿った利益獲得を継続的に行います。移動平均線でトレンド方向を判断し、価格が移動平均線をブレイクしたときに取引シグナルを生成します。ロングポジションに入った後、ATR値に基づいてストップロス距離を設定し、同時にトレンドフォロー・ストップロスロジックでストップロス距離を調整しながら、利益を保護しつつトレンドに追従します。価格が一定の割合まで上昇すると、一部のポジションを利益確定し、利益の一部を確定します。

戦略の原理

-

ユーザーが入力したバックテスト期間に基づき、バックテストの開始・終了タイムスタンプを設定します。

-

ロングおよびショートポジションのストップロス価格と、ストップロスの追跡パーセンテージを設定します。

-

価格が移動平均線をブレイクしロングシグナルが発生した場合、ロングエントリーを行います。

-

ATR値に基づいてストップロス距離を計算し、ストップロス価格を設定します。

-

価格がさらに上昇すると、ストップロス距離を追跡調整し、徐々に上方に移動させ、より多くの利益を確定します。

-

価格が設定された利益確定しきい値に達した場合、一部ポジションをクローズして利益確定します。

-

移動平均線を下回ってショートシグナルが発生した場合、ショートエントリーを行います。

-

ATR値に基づいてストップロス距離を計算し、ストップロス価格を設定します。

-

価格がさらに下落すると、ストップロス距離を追跡調整し、徐々に下方に移動させ、より多くの利益を確定します。

-

価格が設定された利益確定しきい値まで下落した場合、一部ポジションをクローズして利益確定します。

戦略の利点

-

トレンドフォロー・ストップロスメカニズムを利用することで、利益を保護しつつトレンドに追従して利益を獲得でき、従来の固定ストップロス距離よりも有利です。

-

ATRインジケーターを組み合わせて動的なストップロス距離を計算することで、市場のボラティリティに効果的に対応し、ストップロスがトリガーされる確率を低減します。

-

一部利益確定ロジックにより、利益の一部を確定し、ドローダウンリスクを低減します。

-

戦略ロジックはシンプルかつ明確で、理解と実装が容易であり、トレーダーが参考にしやすいです。

戦略のリスク

-

トレンドが突然反転した場合、ストップロス距離が大きすぎて、適時にストップロスできず、大きな損失が発生する可能性があります。

-

ATRインジケーターで計算されたストップロス距離が柔軟すぎるため、市場のノイズで頻繁にストップロスがトリガーされる可能性があります。

-

一部利益確定の割合設定が不適切な場合、トレンドのチャンスを逃したり、損失が増加する可能性があります。

-

最適化が必要なパラメーター(ATR期間、ストップロス追跡割合、一部利益確定割合など)が多く、最適化の難易度が高いです。

-

戦略は移動平均線とATRインジケーターのみに依存しており、これらのインジケーターが誤ったシグナルを発した場合、取引ミスが発生します。

戦略の最適化方向

-

他のインジケーター(MACD、KDなど)を組み合わせて取引シグナルをフィルタリングし、移動平均線の誤シグナルを回避できます。

-

固定された一部利益確定を、トレンド強度に応じて調整する動的な割合の利益確定に変更することも検討できます。

-

異なるATR期間パラメーターをテストし、最も安定したパラメーターを採用します。また、他のインジケーターと組み合わせてストップロス距離を決定することもできます。

-

機械学習アルゴリズムを導入し、アルゴリズムによる自動パラメーター最適化、および市場に応じたリアルタイム調整が可能です。

-

深層学習などの高度なアルゴリズムを組み合わせ、モデルトレーニングによる自動トレンド識別と取引シグナル生成が可能です。

まとめ

本戦略は、トレンドフォロー・ストップロス、ATR動的ストップロス、一部利益確定ロジックを統合し、トレンドに沿った利益確定を継続的に行い、ドローダウン管理にも一定の利点があります。ただし、トレンド判断指標がシンプルであることや、パラメーター最適化が難しいなどの限界もあります。これらは優れた最適化の方向性を示しており、より多くのインジケーターや技術的手段を導入することで、戦略の安定性と収益率をさらに強化できる可能性があります。全体として、本戦略は実トレードにおけるストップロスおよび利益確定メカニズムの設計に優れた参考を提供します。

- 1