RSIロングショートバランス取引戦略

概要

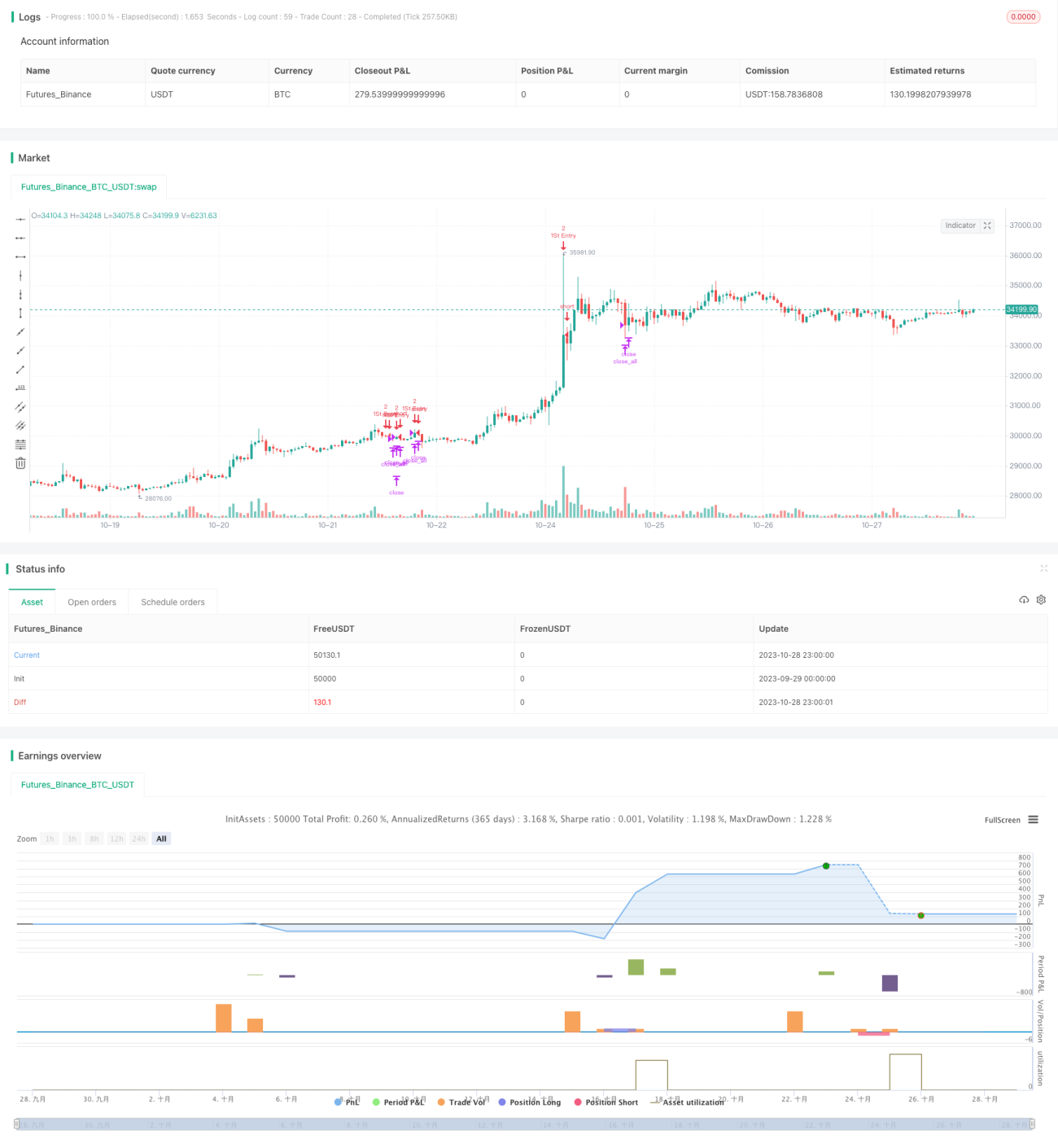

本戦略は、RSI指標を異なる時間足で組み合わせ、現在の市場が買われすぎまたは売られすぎの状態にあるかを判断し、価格と移動平均線の関係を組み合わせて買いシグナルと売りシグナルを発出します。目標は、下落局面で買い、上昇局面で売り、レンジ相場で利益を得ることです。

戦略の原理

-

5分足、15分足、1時間足のRSI値を計算し、5分足、15分足、1時間足のRSIがすべて25を下回った場合、売られ過ぎと判断して買いシグナルを発生させます。逆に、5分足、15分足、1時間足のRSIがすべて75を上回った場合、買われ過ぎと判断して売りシグナルを発生させます。

-

価格が21日移動平均線をブレイクした場合も取引シグナルとします。価格が移動平均線を下回っている場合は買いシグナル、上回っている場合は売りシグナルを発生させます。

-

ポジション状況に基づき、初回取引数量と追加建玉ルールを設定します。初回建玉は2枚とし、その後は1枚ずつ追加し、保有枚数が2枚になるまでとします。

-

損失が3%に達した場合はストップロス、利益が1%に達した場合は利益確定とします。

戦略の利点

-

複数の時間枠のRSI指標を組み合わせて買われ過ぎ・売られ過ぎを判断することで、シグナルの信頼性を高めます。

-

移動平均線を組み合わせて追加の取引シグナルを発生させ、取引機会を拡大します。

-

ポジションサイズの制御と損益比率による利益確定・ストップロスルールを設定し、リスクを管理します。

-

定量追加建玉方式を採用し、利益拡大の余地を広げます。

戦略のリスク

-

RSI指標には反転(プルバック)リスクがあります。つまり、RSIが買われ過ぎ・売られ過ぎの臨界点に達した後も、価格がしばらく継続して動き、反転しない可能性があります。この場合、RSIシグナルに盲目的に従うと損失が発生する可能性があります。

-

移動平均線による取引シグナルは誤った方向を示す可能性があります。価格が激しく変動する場合、移動平均線は価格変化にタイムリーに追随できません。

-

ポジションサイズや損益比率の誤った設定は、リスク管理の不適切さにつながる可能性があります。

-

追加建玉条件を適切に設定する必要があります。追加建玉が緩すぎると、損失が拡大する恐れがあります。

最適化の方向性

-

RSIパラメータを調整し、異なるRSI期間パラメータの組み合わせをテストして、より信頼性の高い買われ過ぎ・売られ過ぎシグナルを見つけます。

-

異なるパラメータの移動平均線を補助取引シグナルとしてテストします。また、他のテクニカル指標をテストすることも検討します。

-

ポジションコントロールとストップロス・利益確定ルールを最適化し、より科学的なリスク管理メカニズムを設定します。

-

追加建玉条件を最適化し、追加建玉による損失拡大を防止します。指数関数的な追加建玉など、別の追加建玉方式を検討することもできます。

まとめ

本戦略は、RSIの複数時間枠の組み合わせを利用してトレンドの可能性を判断し、高い勝率を獲得することを目指します。同時に移動平均線で取引シグナルを補完し、取引機会を拡大します。ポジションコントロール、ストップロス・利益確定、定量追加建玉などのルールを用いてリスク管理を行います。総合的に見ると、本戦略はトレンドと反転指標を統合し、トレンド追跡と押し目買いの両方の取引ロジックを考慮しており、レンジ相場で良好な効果を得ることができます。しかし、リスク管理メカニズムをより科学的かつ合理的にし、より安定した取引パフォーマンスを得るために、さらなるテストと最適化が必要です。

- 1