ゴールデンクロス・デッドクロス取引戦略

概要

この戦略の主な考え方は、EMA指標のゴールデンクロスとデッドクロスのシグナルを利用して売買を行うことです。同時に複数組の短期・長期EMAを描画し、そのクロスを利用して取引シグナルを判断します。

戦略の原理

この戦略はまず、複数組のEMA移動平均線を定義します。高速EMA線(ema1~ema6)と低速EMA線(ema7~ema12)です。次に、買いシグナル(buy_signal)と売りシグナル(sell_signal)を以下のように定義します。

- 買いシグナル(buy_signal)は、ema1がema3を上抜けたときに生成されます。

- 売りシグナル(sell_signal)は、ema1がema3を下抜けたときに生成されます。

これにより、短期EMA線が長期EMA線を上抜けた場合、市場は上昇トレンドと判断して買い、短期EMA線が長期EMA線を下抜けた場合、市場は下降トレンドと判断して売ります。

戦略はEMA線のクロスを監視してトレンド方向を判断し、売買判断を行います。

優位性分析

この戦略には以下のような利点があります。

-

EMA移動平均線指標でトレンドを判断します。EMA線は価格変動に対して比較的滑らかで、短期の市場ノイズを除去できるため、取引シグナルがより信頼できます。

-

複数組のEMA線を同時に描画することで、トレンドの変化をより正確に判断できます。短期・長期EMA線のクロスは、重要なトレンド転換点を見逃すことを防ぎます。

-

戦略はシンプルで明確、EMAクロスで取引シグナルを発するため、理解・実装が容易で、定量取引に適しています。

-

EMAの期間パラメータはカスタマイズ可能で、異なる銘柄や市場に応じて調整し、市場の変化に柔軟に対応できます。

リスク分析

この戦略には以下のリスクも存在します。

-

EMA線には遅延性があり、取引シグナルの発出が遅れる可能性があります。

-

不適切なEMAパラメータの組み合わせを選択すると、誤った取引シグナルが発生する恐れがあります。

-

EMAクロスでは、揉み合いゾーンで発生する偽シグナルを効果的に除去できません。

-

過学習のリスクがあり、EMAパラメータの最適化可能な範囲は限られています。

対策:

-

他の指標と組み合わせてフィルタリングし、揉み合いゾーンでの誤シグナルを回避します。

-

異なる期間パラメータの安定性をテストし、過学習を防ぎます。

-

戦略のパラメータ組み合わせを適宜調整したり、出口メカニズムを追加してリスクをコントロールします。

最適化の方向性

この戦略は以下の点からさらに最適化できます。

-

ストップロス戦略を追加し、損失が一定の幅に達したら損切りして退出します。

-

再エントリーの仕組みを設け、再度買い・売りのシグナルを設定します。

-

買い・売りのEMAクロス期間パラメータの組み合わせを最適化し、最適パラメータを探します。

-

他の指標を追加し、多要素検証を行ってシグナルの質を高めます。

-

異なる銘柄におけるパラメータ最適化をテストし、最適な適用範囲を見つけます。

-

実取引におけるスリッページ要因を考慮し、バックテストで調整します。

まとめ

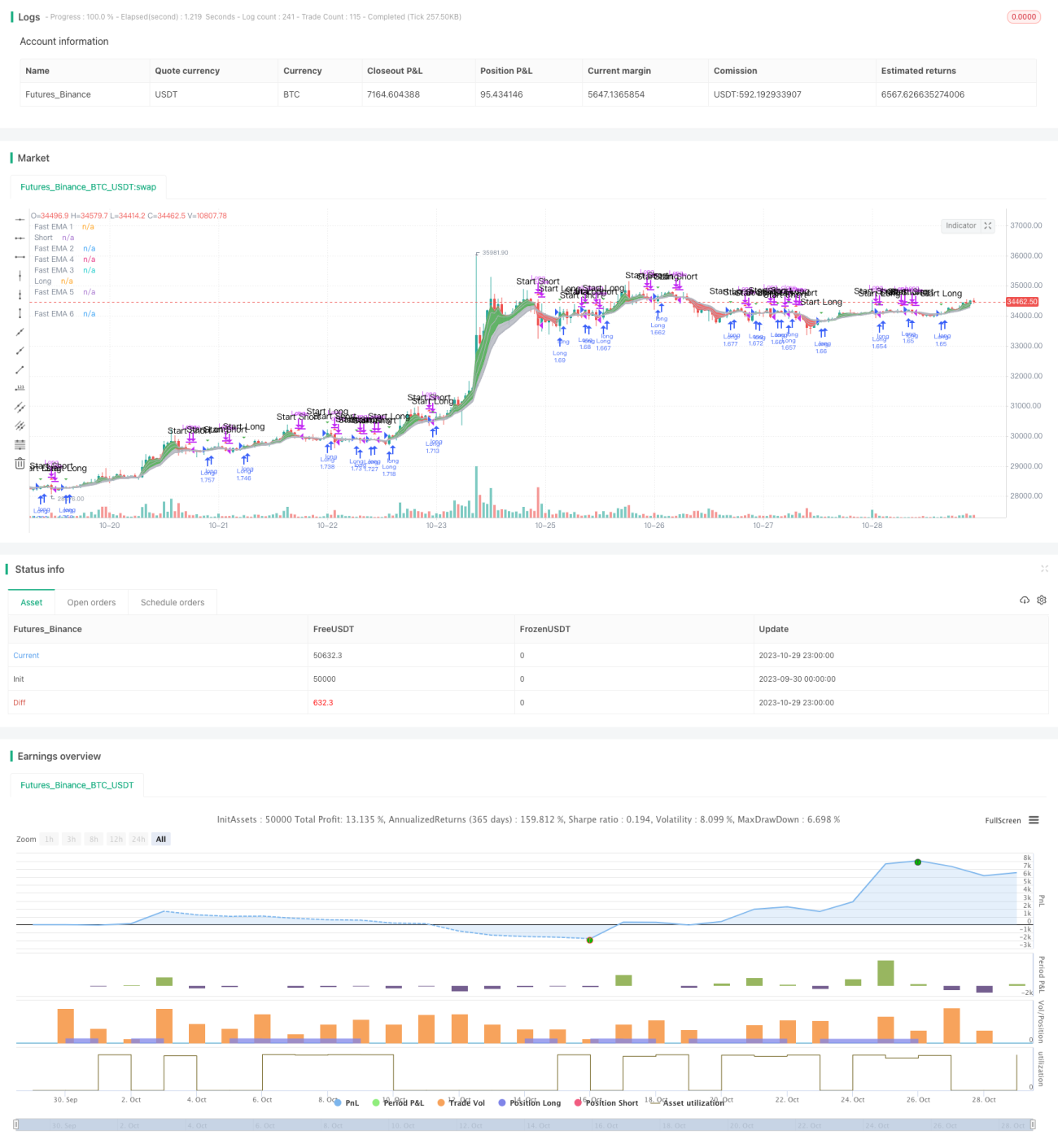

この戦略は、EMA線の短期・長期クロスを利用してトレンド方向を判断し、クロスシグナルに基づいて売買を行う、比較的単純なトレンドフォロー戦略です。トレンド変化を判断できる利点がありますが、遅延性や揉み合いゾーンにおけるリスクも存在します。ストップロス、パラメータ最適化、多要素検証などの手法により、戦略効果をさらに高め、バックテストと実取引で継続的に改善できます。

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Companion Strategy script to my Cloud Study. Enjoy! -MP

// study("MP's Cloud Study", overlay=true)

strategy(title="MP's Cloud Strat'", shorttitle="MP's Cloud Strat", overlay=true, precision=6, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity,calc_on_order_fills= false, calc_on_every_tick=false, default_qty_value=100.0, commission_type=strategy.commission.percent, commission_value=0.05)- 1