ピボット指標に基づくトレンド戦略

概要

本戦略はピボット指標に基づき、ピボット指標によって現在のトレンド方向を判断し、RSI指標と組み合わせて逆方向の操作を行うことで、トレンドを追跡することを目的としています。

戦略の原理

本戦略は、SMA移動平均線とRSI相対力指数を利用してピボット指標を構築します。具体的な計算方法は以下のとおりです。

- N日間のSMA移動平均線を計算

- M日間のRSI指標を計算

- 終値がSMAより高い場合、ピボット指標 = (RSI-35) / (85-35)

- 終値がSMAより低い場合、ピボット指標 = (RSI-20) / (70-20)

- ピボット指標の値に基づいてトレンド方向を判断

- ピボット指標 > 50 は上昇相場

- ピボット指標 < 50 は下降相場

ピボット指標のシグナルに従い、逆方向の操作を行います。つまり、上昇相場では売り、下降相場では買いを行い、トレンド方向を追跡します。

本戦略の鍵は、ピボット指標を使ってトレンド方向を判断し、逆方向の操作を行うことで市場トレンドを追跡することにあります。

優位性分析

本戦略には主に以下の優位性があります。

-

ピボット指標によるトレンド方向の判断が正確。ピボット指標は移動平均線とRSI指標を総合的に考慮しており、トレンド転換点を比較的正確に判断できます。

-

逆方向操作戦略を採用することで、トレンドを効果的に追跡可能。トレンド反転が発生した場合、迅速に逆方向の操作を行い、トレンドの動きを追跡します。

-

RSIパラメータの設定により戦略の感度を調整可能。RSIパラメータが小さいほど市場の変化に敏感になり、異なる市場に応じてパラメータを調整できます。

-

SMAの周期を柔軟に調整でき、異なる周期のトレンド分析に対応可能。

-

買い・売りの方向を切り替えることができ、異なる相場の方向に対応可能。

-

資金効率が高く、多額の資金を必要とせずに良好な収益を得られます。

リスク分析

本戦略には以下のリスクも存在します。

-

ピボット指標に誤判断のリスクがあり、ダイバージェンスが発生して判断を誤る可能性があります。

-

逆方向操作戦略は損失リスクが大きいため、厳格なストップロス管理が必要です。

-

トレンドが強い場合、反転操作が間に合わず、トレンドを取り逃す可能性があります。

-

パラメータ設定が適切でない場合、過敏または鈍感になりすぎる可能性があります。

-

取引頻度が高く、取引手数料が大きな負担となります。

対応するリスク管理策:

-

移動平均線の周期を適切に設定し、誤判断を回避。

-

厳格にストップロスを設定し、1回の損失を管理。

-

分割建てを採用し、リスクを低減。

-

パラメータ最適化テストを実施し、本戦略に適したパラメータの組み合わせを選択。

-

ストップロス戦略を最適化し、損失を軽減。

最適化の方向性

本戦略は以下の点から最適化が可能です。

-

指標パラメータを最適化し、最適なパラメータの組み合わせを選択。バックテストを通じて最適なパラメータを特定できます。

-

ストップロス戦略を最適化。コサイン変動ストップロスやトレーリングストップロスなどの動的ストップロス方式を設定可能。

-

他の指標を組み合わせてシグナルをフィルタリング。MACDやKDJなどの指標を追加し、誤シグナルを回避。

-

機械学習手法を採用して自動最適化。進化的アルゴリズムや強化学習などの手法を用いて、最適なパラメータを自動探索。

-

出来高と価格の関係を考慮してタイミングを選択。出来高が急増した場合のみエントリーを検討。

-

モデルベースのストップロスを採用。株価変動モデルを構築し、動的ストップロスを実施。

-

高頻度データを活用してストップロスを最適化。

まとめ

本戦略はピボット指標に基づいてトレンド方向を判断し、逆方向操作モードでトレンドを追跡することで、市場トレンドの動きを効果的に追跡できます。メリットは判断の正確性、柔軟性、資金効率の高さですが、誤判断のリスクや損失リスクも存在します。パラメータ最適化やストップロス最適化などの手段により、戦略の収益性と安定性をさらに向上させることができます。本戦略は比較的典型的な定量取引戦略であり、全体の考え方が明確で、さらなる研究に値します。

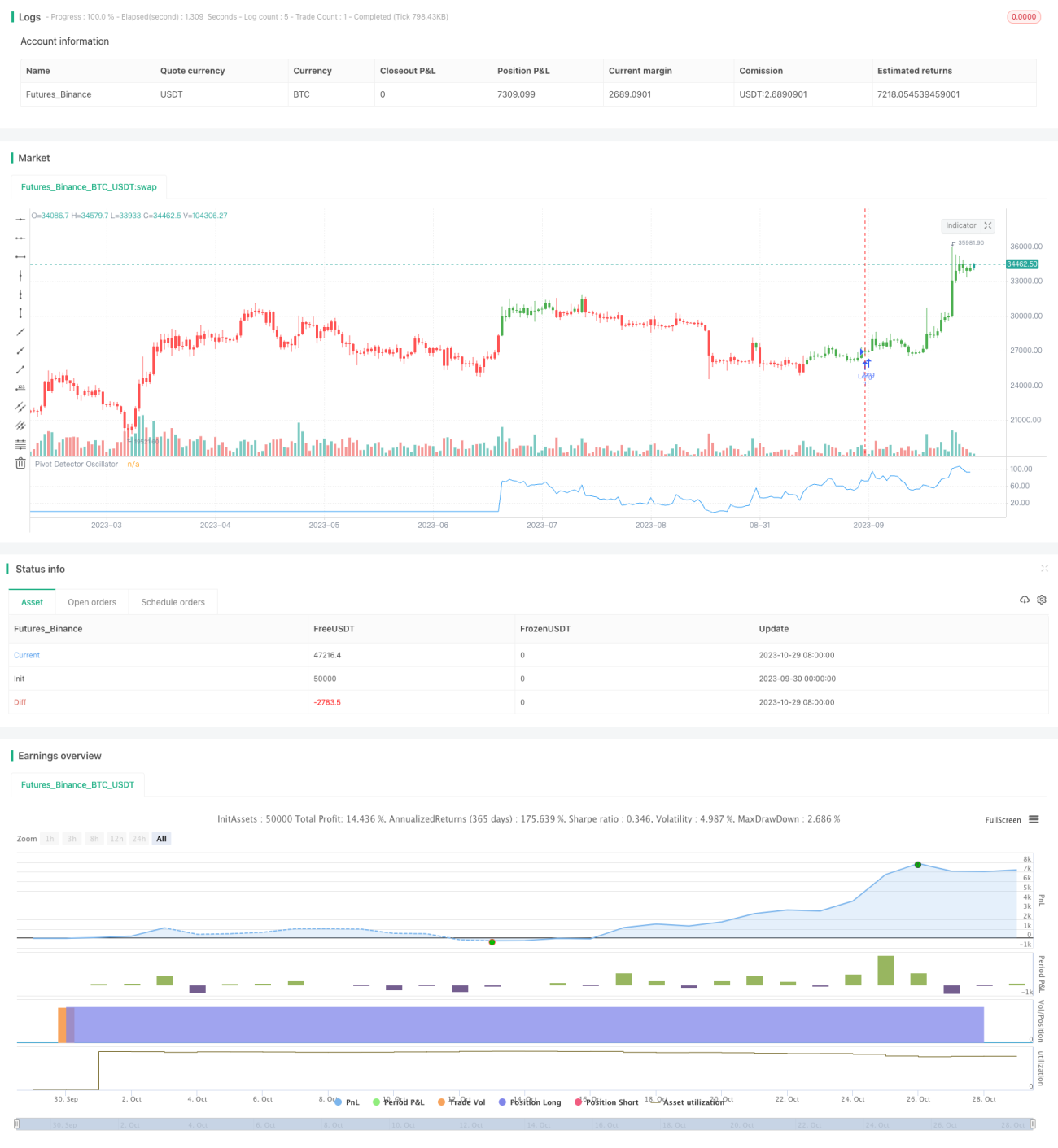

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/10/2017

// The Pivot Detector Oscillator, by Giorgos E. Siligardos- 1