一目均衡異同交叉取引戦略

1

Follow

1802

Followers

概要

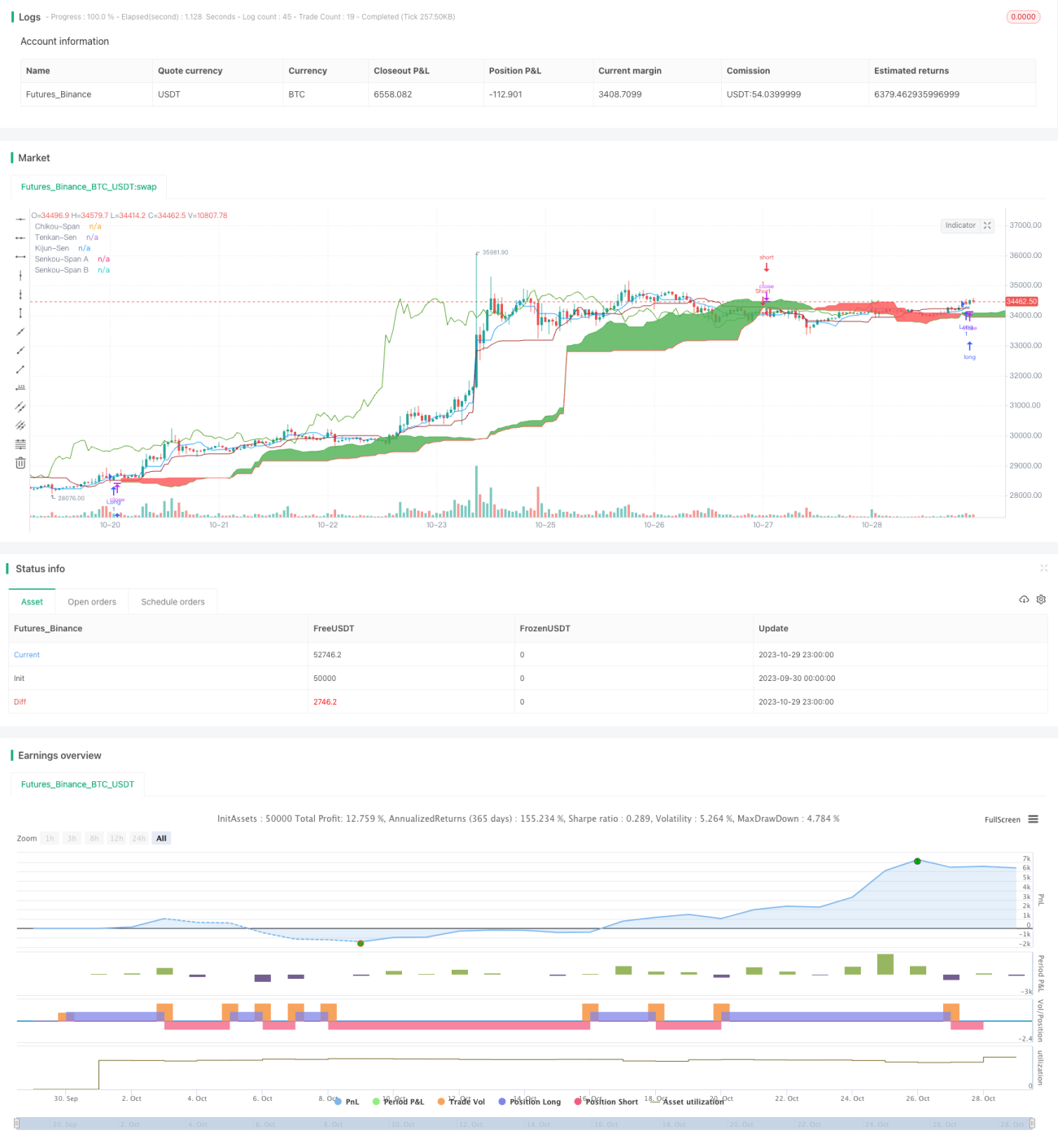

一目均衡表の転換線と基準線のクロスを計算し、価格と雲の関係を組み合わせて取引シグナルを生成し、利益を獲得する「一目均衡クロス戦略」です。この戦略はトレンドフォローと逆張りの両方の利点を融合しており、トレンドに沿った取引だけでなく、反転の機会も捉えることができ、非常に汎用性が高く実用的な取引戦略です。

戦略の原理

-

一目均衡表の構成要素を計算します:

- 転換線(Tenkan-Sen):直近9本のローソク足の中点

- 基準線(Kijun-Sen):直近26本のローソク足の中点

- 先行スパンA(Senkou Span A):転換線と基準線の平均値

- 先行スパンB(Senkou Span B):直近52本のローソク足の中点

-

以下の取引シグナルの組み合わせを観察します:

- 転換線と基準線のクロス(ゴールデンクロスとデッドクロス)

- 雲(先行スパンAと先行スパンBで構成)より上または下の終値

- 遅行スパン(Chikou Span、26周期遅延)と当期ローソク足の方向比較

-

以下の取引シグナルが観測された場合、ポジションを構築できます:

- 買いシグナル:転換線が基準線を上抜ける(ゴールデンクロス)かつ終値が雲より上、かつ遅行スパンが26周期遅延の終値より上

- 売りシグナル:転換線が基準線を下抜ける(デッドクロス)かつ終値が雲より下、かつ遅行スパンが26周期遅延の終値より下

-

逆方向の取引シグナルが観測された場合、ポジションを手仕舞います。

戦略の利点

- トレンドフォローと逆張りの両方の利点を組み合わせ、トレンドに沿うことも反転を捉えることも可能。

- 移動平均線のクロスでシグナルを生成するため、シグナルの信頼性が高まり、ダマシを回避できる。

- 複数のシグナルを統合することで、市場ノイズを効果的にフィルタリングし、確率の高い機会を捕捉。

- 遅行スパン(Chikou Span)により、激しいレンジ相場での押し目戻り売買を回避。

- 雲領域がサポートとレジスタンスを提供し、エントリーと利確位置をより正確に判断可能。

戦略のリスク

- パラメータ設定が不適切だと、取引頻度が高くなりすぎたり、シグナルが不明瞭になる可能性がある。

- トレンドが急変した場合、大きな損失が発生するリスク。

- もみ合い相場では取引シグナルが減少し、収益獲得が難しくなる。

- 雲領域が広すぎると、エントリーシグナルが遅れる可能性がある。

- 複合的な判断要素が多いため、判定難易度が上がり、実運用での難易度が高い。

リスク管理として、パラメータ最適化、ポジションサイズの適切なコントロール、ストップロス設定、流動性の高い取引銘柄の選択などが有効。

戦略の最適化方向

- 移動平均線のパラメータを最適化し、取引頻度と利益率を最良の状態に調整。

- トレンド判断指標を追加し、トレンド急変による損失を回避。

- ボラティリティ指標を追加し、取引リスクをコントロール。

- エントリーポジションサイズとストップロス位置を最適化。

- 出来高やエネルギー指標を追加し、十分な流動性を確保。

- 異なる銘柄でのパラメータ設定をテスト。

- 機械学習アルゴリズムを導入し、バックテストデータに基づいてパラメータを自動最適化。

まとめ

一目均衡クロス戦略は、移動平均線のクロス、遅行スパン、雲領域など複数のテクニカル指標を総合的に組み合わせて取引シグナルを生成し、トレンド方向を効果的に識別し、重要なサポート・レジスタンス領域でエントリーすることができる、比較的安定性と信頼性の高い取引戦略です。パラメータ最適化と厳格な資金管理により、戦略の安定性と収益性をさらに向上させることが可能です。本戦略は理解しやすく実装も容易であり、実運用での検証と応用に値します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1