価格チャネルトレンドフォロー戦略

スペクトルエイジ戦略

概要

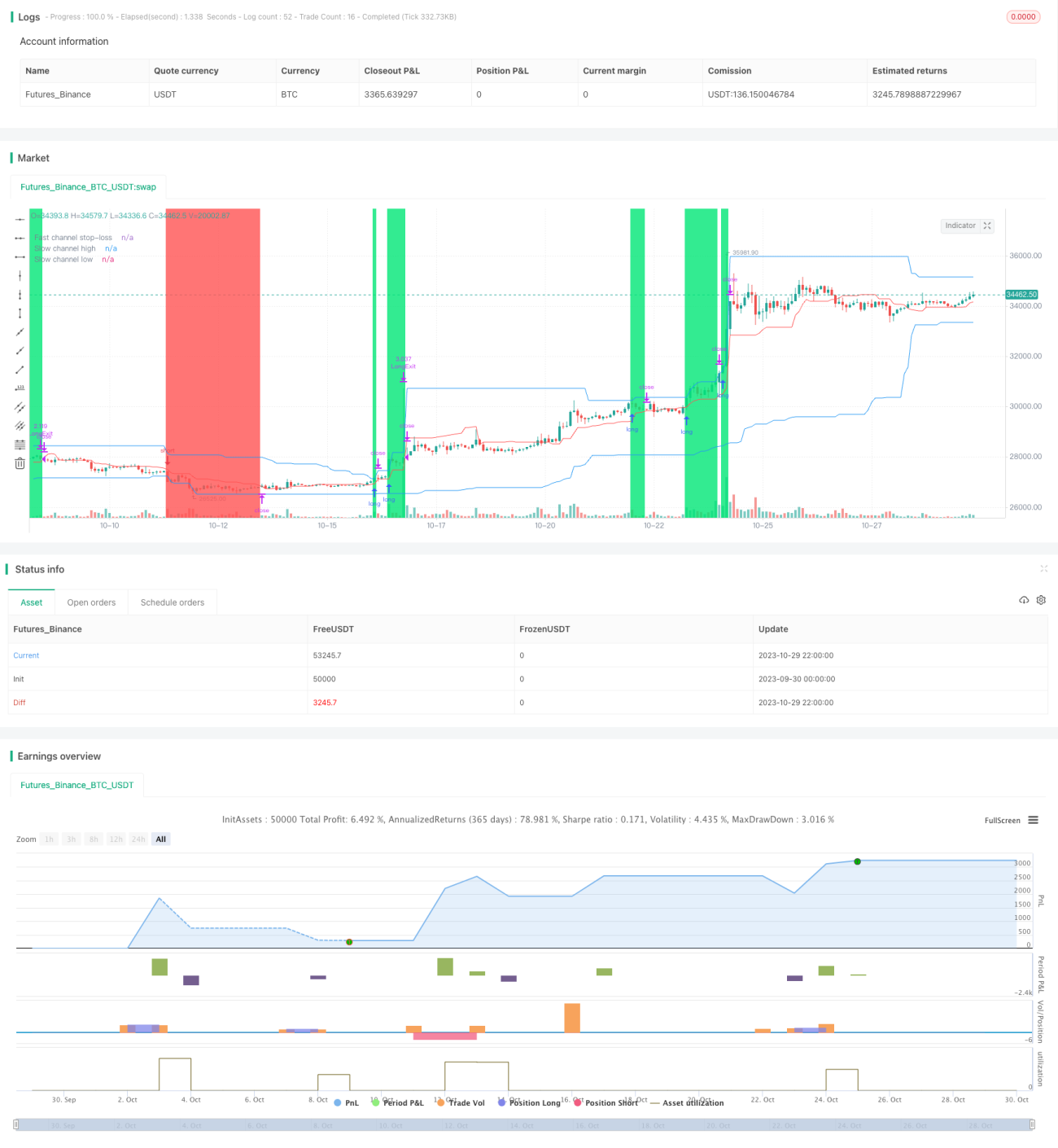

スペクトルエイジ戦略は、価格チャネルに基づくトレンド追従戦略です。高速と低速のドンチャンチャネルを使用してトレンド方向を特定し、押し目買いや戻り売りを行います。この戦略の利点は、トレンドを自動追跡し、トレンド変化時に迅速に損切りと逆張りポジションを取れることです。ただし、ドローダウンや損切りポイントが近すぎるリスクもあります。

戦略の原理

本戦略では、高速チャネルの期間を20本のローソク足、低速チャネルの期間を50本のローソク足と定義します。高速チャネルは損切り価格の設定に使用し、低速チャネルはトレンド方向とエントリーのタイミングを判断するために使用します。

まず、高速チャネルの最高値と最安値を計算し、その中央値を損切りラインとします。同時に、低速チャネルの最高値と最安値を計算し、チャネルの上端と下端をエントリーラインとします。

価格が低速チャネルの上端を突破した場合に買い、下端を突破した場合に売りを行います。エントリー後は、損切りポイントを高速チャネルの中央値に設定します。

これにより、低速チャネルが大きなトレンド方向を判断し、高速チャネルが狭い範囲でのブレイクを追跡して損切りポイントを判断します。大きなトレンドが反転すると、価格はまず高速チャネルの損切りラインをブレイクし、損切りが実行されます。

戦略の利点

-

トレンドを自動追跡し、迅速に損切り。二重チャネル構造により、トレンドを自動追跡し、トレンド反転時に素早く損切りできます。

-

押し目(戻り)でのエントリーにより、ある程度トレンドのフィルタリング効果があります。チャネル境界をブレイクした時のみエントリーするため、非トレンド性の偽ブレイクを一部排除できます。

-

リスクコントロールが可能。損切り幅が比較的狭いため、1回の損失を抑えられます。

戦略のリスク

-

ドローダウンが大きい。トレンド追従戦略ではドローダウンが大きくなることがあり、心理的な準備が必要です。

-

損切りポイントが近すぎる。高速チャネルの期間が短いため、損切り幅が近くなり、簡単に損切りに引っかかる可能性があります。高速チャネルの期間を適度に延ばすことも検討できます。

-

取引回数が多くなりやすい。二重チャネル構造により売買シグナルが多くなるため、適切なポジション管理が必要です。

最適化の方向性

-

エントリーフィルター条件の追加。エントリー条件にボラティリティなどの指標を追加し、トレンド性の弱いブレイクをフィルタリングします。

-

チャネル期間パラメータの最適化。より体系的な方法で最適なチャネル期間の組み合わせを探索します。

-

複数の時間足を組み合わせた判断。より高い時間足で大きなトレンドを確定し、低い時間足で具体的な取引を行います。

-

損切り幅の動的調整。市場の変動度合いに応じて損切り幅を動的に調整します。

まとめ

スペクトルエイジ戦略は、全体的に標準的なトレンド追従戦略です。価格チャネルを使用してトレンド方向を判断し、損切りを設定してリスクをコントロールします。この戦略には一定の利点がありますが、ドローダウンや損切りポイントが近すぎる問題も存在します。チャネルパラメータの最適化やフィルター条件の追加などにより、より良い戦略効果が得られる可能性があります。ただし、トレンド追従戦略はトレーダーに高いメンタルが求められ、ドローダウンに対する心理的な準備が必要です。

- 1