ボリンジャーバンド・レンジブレイクアウト戦略

概要

本戦略は、ボリンジャーバンドとアルーン指標を組み合わせ、相場のレンジ相場におけるブレイクアウトを利用して利益を獲得します。この戦略は、レンジ相場が続いた後にトレンドが発生する場面で特に優れたパフォーマンスを発揮し、ブレイクアウトのタイミングで適切にエントリーし、ストップロスとテイクプロフィットを設定して適切なタイミングでポジションをクローズします。

戦略の原理

本戦略は主に2つの指標を用いて、取引の機会とエグジットポイントを特定します。

1つ目はボリンジャーバンドです。ボリンジャーバンドは、中央線(ミドルバンド)、上限バンド、下限バンドで構成されます。中央線はn日間の終値の単純移動平均線、上限バンドは中央線にk倍の標準偏差を加えたもの、下限バンドは中央線からk倍の標準偏差を引いたものです。価格が下限バンドから中央線を上回ってブレイクした場合が買いシグナル、価格が上限バンドから中央線を下回ってブレイクした場合が売りシグナルです。本戦略ではボリンジャーバンドを用いてレンジ相場におけるブレイクアウトのポイントを判断し、中央線付近でのブレイクアウト時にエントリーします。

2つ目はアルーン指標です。アルーン指標は、n日間における価格の最高値と最安値の到達時期を基に相対的な強さを示します。アルーン指標はトレンドとブレイクアウトの判断に活用できます。アルーンUp線が設定したしきい値を上回る場合、相場は上昇トレンドと判断します。アルーンDown線がしきい値を上回る場合、相場は下降トレンドと判断します。本戦略ではアルーン指標のUp線を用いて上昇トレンドを確認し、Down線を用いてストップロスの判断を行います。

これら2つの指標を組み合わせ、ボリンジャーバンドがブレイクアウトし、かつアルーンUp線がしきい値を上回った場合に買いエントリーします。ストップロスラインに達した場合、またはアルーンUp線が設定値を下回った場合にポジションをクローズします。

戦略の優位性

-

複数の指標を組み合わせることで、意思決定の精度が向上します。単一指標では市場ノイズの影響を受けやすいですが、本戦略はボリンジャーバンドとアルーン指標を組み合わせることで偽のシグナルをフィルタリングできます。

-

トレンドの転換点を迅速に捉えることができます。ボリンジャーバンドは短期間の中央線ブレイクアウトの機会を発見する能力に優れており、アルーン指標は長期トレンドを判断することで、レンジ相場での頻繁なポジション保有を防ぎます。

-

リスク管理が適切に機能します。ストップロス戦略とアルーン指標のDown線により下落リスクをコントロールします。また、ポジションの一部のみを取引することで、1回あたりの損失を抑えます。

-

レンジ相場に適しており、大きな損失が発生しにくいです。トレンドフォロー型戦略と比較して、レンジ相場でのパフォーマンスに優れています。

リスク分析

-

ボリンジャーバンドには誤差が生じる可能性があります。突発的な市場イベントにより大きな価格変動が発生した場合、ボリンジャーバンドは機能しなくなります。

-

アルーン指標のパラメータ設定は最適化が必要です。市場ごとにアルーン指標のパラメータを調整して最適な効果を得る必要があります。

-

ストップロスの範囲が狭すぎると、再度トリガーされるリスクがあります。ストップロス範囲を適切に広げ、トリガー後に再度発動することを防ぐべきです。

-

強いトレンド相場では使用を避けるべきです。本戦略はレンジ相場に適しており、強いトレンド相場ではパフォーマンスが低下するため注意が必要です。

最適化の方向性

-

ボリンジャーバンドのパラメータを最適化し、適応型ボリンジャーバンドを採用します。市場の変化に応じてパラメータを調整できるようにし、指標の柔軟性を高めます。

-

アルーン指標のパラメータを動的に設定する最適化を行います。通貨ペアや取引期間ごとにアルーン指標のパラメータを調整できるよう、動的な最適化手法を研究します。

-

RSI指標など他の指標をフィルターとして追加し、買われすぎ・売られすぎを回避します。これにより戦略の意思決定精度をさらに向上させることができます。

-

機械学習手法を用いてストップロスポイントを最適化します。アルゴリズム学習により、より最適なストップロス方法を得ることができ、ストップロスが再度トリガーされる確率を最小限に抑えます。

-

出来高指標(例:OBV)を組み合わせて、偽のブレイクアウトを回避します。これによりボリンジャーバンドで発生する偽のブレイクアウトシグナルを回避できます。

まとめ

本戦略は全体的に典型的なレンジ相場向けの取引戦略です。ボリンジャーバンドとアルーン指標を組み合わせて取引機会を識別し、市場の短期的なレンジ相場における動きを効果的に捉えることができます。ストップロスとポジション管理によりレンジ相場に適したリスク管理が行われています。ただし、パラメータの最適化とリスク管理に注意し、トレンド相場での使用は避けるべきです。さらに最適化を進めれば、非常に実用的な定量戦略となります。

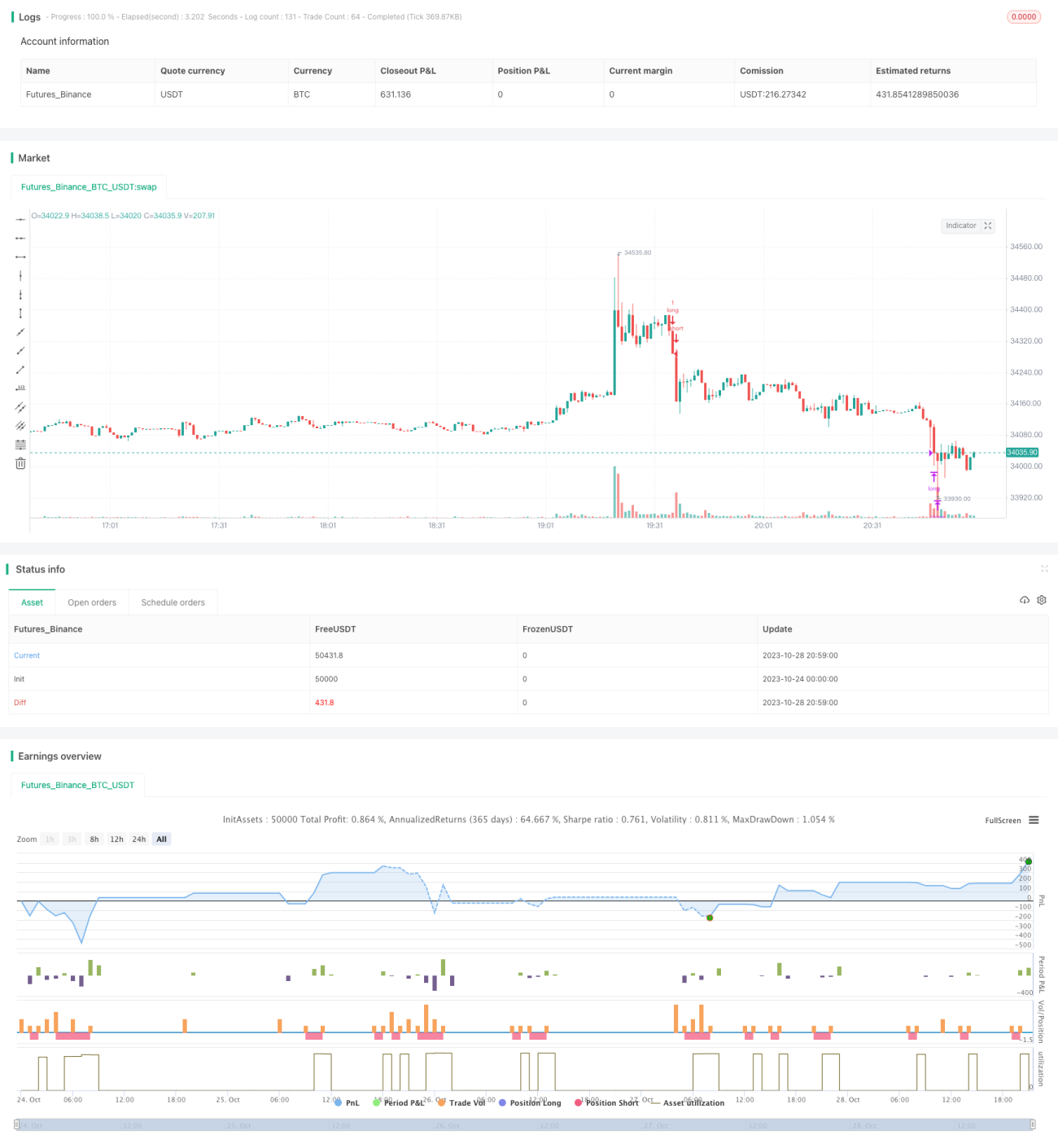

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-28 21:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © relevantLeader16058

//@version=4- 1