ダブルリバーサルトレーディング戦略

概要

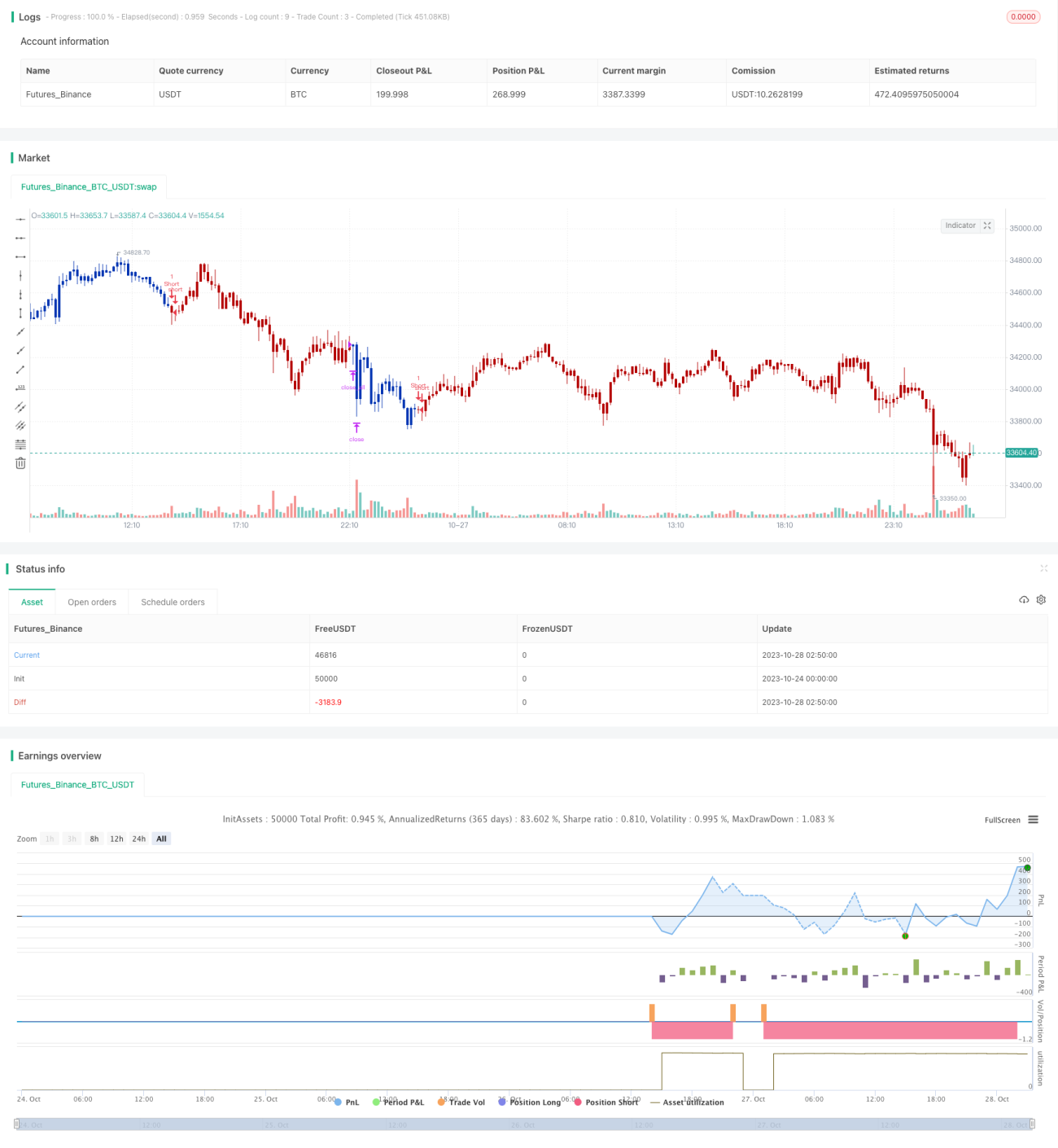

二重反転取引戦略は、「123リバーサル」と「N本の連続下落」という2つのサブ戦略を組み合わせることで、トレンド反転時に取引機会を効率的に捉える効果を実現します。本戦略は中長期取引に適しています。

戦略の原理

123リバーサル

「123リバーサル」サブ戦略の原理は以下の通りです。

前2日の終値に逆転が発生した場合(すなわち、前日の終値が前々日よりも高い場合に当日の終値が前日よりも低い)、かつ9日間の株式Kラインの高速ストキャスティクスが50未満であるときに買いシグナルが発生します。前2日の終値に逆転が発生した場合(すなわち、前日の終値が前々日よりも低い場合に当日の終値が前日よりも高い)、かつ9日間の株式Kラインの高速ストキャスティクスが50を超えているときに売りシグナルが発生します。

このサブ戦略は、前2日の終値の逆転を判断し、ストキャスティクスと組み合わせてトレンド反転のタイミングを特定することで、トレンド反転を効率的に捉える効果を実現します。

N本の連続下落

「N本の連続下落」サブ戦略の原理は以下の通りです。

直近N本のKラインの終値が連続して下落しているかどうかを統計し、下落がN本に達した場合、売りシグナルが発生します。

このサブ戦略は、一定数のKラインの連続下落を判断することで、トレンド反転のタイミングを判定します。

二重複合シグナル

二重反転取引戦略は、上記2つのサブ戦略を組み合わせ、両方が同時に買いまたは売りシグナルを発生させた場合にのみ実際に注文を実行します。

これにより、誤報シグナルの一部をフィルタリングし、取引シグナルの信頼性を高めることができます。同時に、反転シグナルと連続下落シグナルを組み合わせることで、トレンド反転のタイミングをより正確に判断できます。

戦略の優位性分析

二重反転取引戦略には以下の優位性があります。

-

複数のサブ戦略を組み合わせることで、誤ったシグナルを効果的にフィルタリングし、シグナルの信頼性を向上させます。

-

123リバーサル戦略は短期的なトレンド反転ポイントを正確に判断できます。N本の連続下落は中長期的なトレンド反転を判断できます。両者を併用することで、中長期的な視点から短期的な取引機会を捉えることができます。

-

株式Kライン指標を採用しており、パラメータ調整が柔軟で、異なる銘柄に適しています。

-

戦略の考え方はシンプルかつ明確で、理解や追跡が容易であり、初心者の学習に適しています。

-

サブ戦略のパラメータをカスタマイズ可能で、異なる銘柄に応じて最適化でき、戦略の適応性を高められます。

戦略のリスク分析

二重反転取引戦略には以下のリスクも存在します。

-

反転シグナルに誤報が発生する可能性があり、複合シグナルにより誤報リスクを低減できますが、完全に回避することはできません。ストップロス戦略と併用することを推奨します。

-

サブ戦略で単純な指標を使用しているため、複雑な相場に適応できない可能性があります。より多くのテクニカル指標や機械学習を導入して戦略の適応性を高めることを検討できます。

-

サブ戦略のパラメータは異なる銘柄ごとに最適化する必要があり、そうしないと過学習の問題が生じる可能性があります。

-

反転型戦略は中長期に適しており、短期ではアービトラージリスクがあります。保有期間を適切に調整する必要があります。

-

反転シグナルはトレンド中の小幅な調整局面で発生する可能性があるため、トレンド判断と組み合わせて戦略の方向性が大勢と一致することを確認すべきです。

戦略の最適化の方向性

本二重反転取引戦略は以下の点から最適化できます。

-

より多くのテクニカル指標を導入して多因子モデルを形成し、複雑な相場への適応能力を向上させます。例えば、移動平均線やボリンジャーバンドなどの指標を組み合わせます。

-

機械学習モデルによる判断を追加し、機械学習を利用して多次元特徴量をモデル化し、シグナルの精度を高めます。例えば、ランダムフォレストやニューラルネットワークを用いてKラインを判断します。

-

パラメータ設定を最適化し、異なる銘柄ごとにパラメータをトレーニングして、パラメータの適応性を高めます。例えば、遺伝的アルゴリズムを用いてパラメータ組み合わせを最適化します。

-

ストップロス戦略と組み合わせ、1回あたりの損失をコントロールして戦略のリスク管理を強化します。ストップロスの位置もデータ駆動で最適化できます。

-

動的なポジション管理メカニズムを開発し、相場やサブ戦略の結果に応じてポジションサイズを動的に調整し、リスクを低減します。

-

トレンド判断モジュールを導入し、サブ戦略で発生したシグナルが大勢と矛盾しないようにします。例えば、移動平均線を導入してトレンドを判断します。

まとめ

二重反転取引戦略は、123リバーサルとN本の連続下落という2つのサブ戦略を組み合わせることで、トレンド反転のタイミングを効率的に捉えることを実現しています。本戦略は中長期の保有に適しており、誤報シグナルを効果的にフィルタリングし、トレンド反転時に比較的信頼性の高い取引機会を提供します。ただし、本戦略には一定の限界もあり、より多くのテクニカル指標を導入して最適化し、ストップロスやポジション管理メカニズムと併用してリスクを低減することで、より複雑な市場環境に適応させる必要があります。総じて、二重反転取引戦略はシンプルかつ直接的なトレンド反転戦略の考え方を提供しており、戦略取引を学ぶ初心者にとって良い題材となります。さらなる最適化手段の導入により、本戦略は非常に実用的な定量取引戦略となり得ます。

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-28 03:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/03/2021

// This is combo strategies for get a cumulative signal. - 1