クラシック二重トレンドフォロー戦略

概要

この戦略は、クラシックなピボットポイントの計算とRSI指標を用いた現在のトレンド方向の判断により、株式に対する二重のトレンド追跡を実現します。中短期のトレンド取引に適しています。

戦略の詳細

この戦略は主に以下の手順で二重トレンド追跡を実行します。

-

クラシックなピボットポイント(中枢点(Pivot)、サポート1(S1)、レジスタンス1(R1)、サポート2(S2)、レジスタンス2(R2)など)を計算します。

-

RSI指標を用いて株式のトレンド方向を判断します。RSIが80を超えると買われ過ぎ、20を下回ると売られ過ぎとみなします。

-

株式の日足レベルでのトレンド方向を判断します。終値が前日のR2より大きい場合は強気、終値が前日のS2より小さい場合は弱気とみなします。

-

日足レベルのトレンド方向に基づき、ピボットポイントとRSI指標を組み合わせて当日の取引戦略を策定します。

- 日足が強気(終値 > R2)の場合、ピボットポイント以下での押し目買いポイントを観察するか、S1以下で買いを入れます。

- 日足が弱気(終値 < S2)の場合、ピボットポイント以上での戻り売りポイントを観察するか、R1以上で売りを入れます。

-

ストップロスポイントを設定します。強気の場合は前日のS1、弱気の場合は前日のR1にストップロスを置きます。

この戦略は、ピボットポイントの計算により中長期的なトレンド方向を判断し、RSIなどの指標で短期的なトレンドと具体的なエントリーポイントを確定することで、株価の二重トレンドを追跡します。中短期取引に適しています。

優位性分析

この戦略の主なメリットは次のとおりです。

- 中長期的なトレンドと短期的なトレンドを同時に追跡でき、市場の変化に柔軟に対応できます。

- ピボットポイントには一定のトレンド判断能力があり、中長期的なトレンドを効果的に判断できます。

- RSIなどの指標は短期的な買われ過ぎ・売られ過ぎを判断し、具体的なエントリーポイントの決定を補助します。

- 戦略の操作ルールは明確かつシンプルで、習得が容易です。

- リスク管理が適切で、明確なストップロスポイントが設定されています。

リスク分析

この戦略の主なリスクは次のとおりです。

- ピボットポイントが機能せず、中長期的なトレンドを正確に判断できない可能性があります。パラメータの調整や他の指標との組み合わせで改善できます。

- RSIなどの指標が誤ったシグナルを発する可能性があります。パラメータを適宜調整するか、他の指標と組み合わせて使用することで対応します。

- ストップロスポイントの設定がやや恣意的で、ストップロスが突破されるリスクを完全には回避できません。適度なバッファーを設けることで対応します。

- 戦略のドローダウンが大きくなる可能性があり、心理的な準備と十分な資金が必要です。

- 取引頻度が高くなりすぎるリスクがあります。建玉条件を適宜調整し、過剰な取引を避けるようにします。

最適化の方向性

この戦略は以下の点から最適化が可能です。

- 異なるパラメータの組み合わせを試す。例えばRSIのパラメータ調整やピボットポイントの計算方法の最適化など、最適なパラメータの組み合わせを探します。

- KDJやMACDなどの他の指標を追加または組み合わせ、シグナルをより正確かつ信頼性の高いものにします。

- ストップロス戦略を最適化する。例えばトレーリングストップやイグジットストップなど、ストップロスが突破されるリスクを低減します。

- ポジション管理を最適化し、1回の取引あたりのポジションサイズを適切に制御し、1回の損失の影響を抑制します。

- 建玉条件を最適化し、過度なエントリーとエグジットを避ける。フィルター条件などを設定します。

- 異なる銘柄での効果をテストし、パラメータを調整して最適な結果を得ます。

- 自動利益確定戦略を追加し、利益を確定します。

まとめ

この戦略は、ピボットポイントの計算により中長期的なトレンドを判断し、RSIなどの指標で短期的なトレンドと具体的なエントリーポイントを補助することで、株価の二重トレンドを追跡します。全体的なロジックは明確かつ合理的で、中短期取引において良好な結果が期待されます。ただし、一定確率で誤ったシグナルが発生するリスクがあるため、さらなるパラメータの最適化と厳格なストップロスによるリスク低減、および大きなドローダウンに備えた適切なポジションサイズの制限が必要です。この戦略を継続的に改善・発展させることで、安定した投資収益を得られる可能性があります。

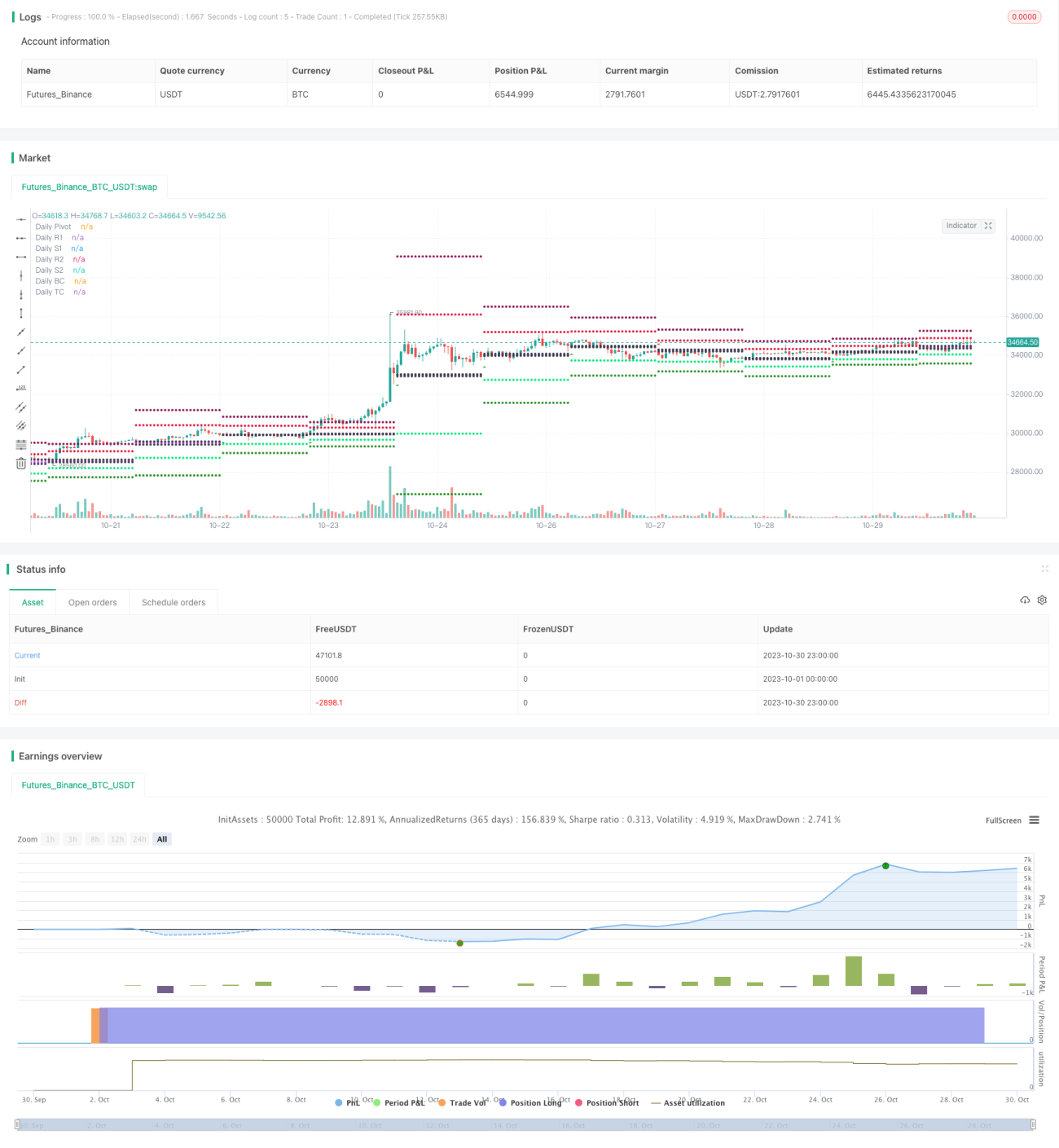

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="swing trade", shorttitle="vinay_swing", overlay=true)

pf = input(false,title="Show Filtered Pivots")

sd = input(true, title="Show Daily Pivots?")- 1