ストキャスティクスRSIと出来高に基づくロングショート戦略

概要

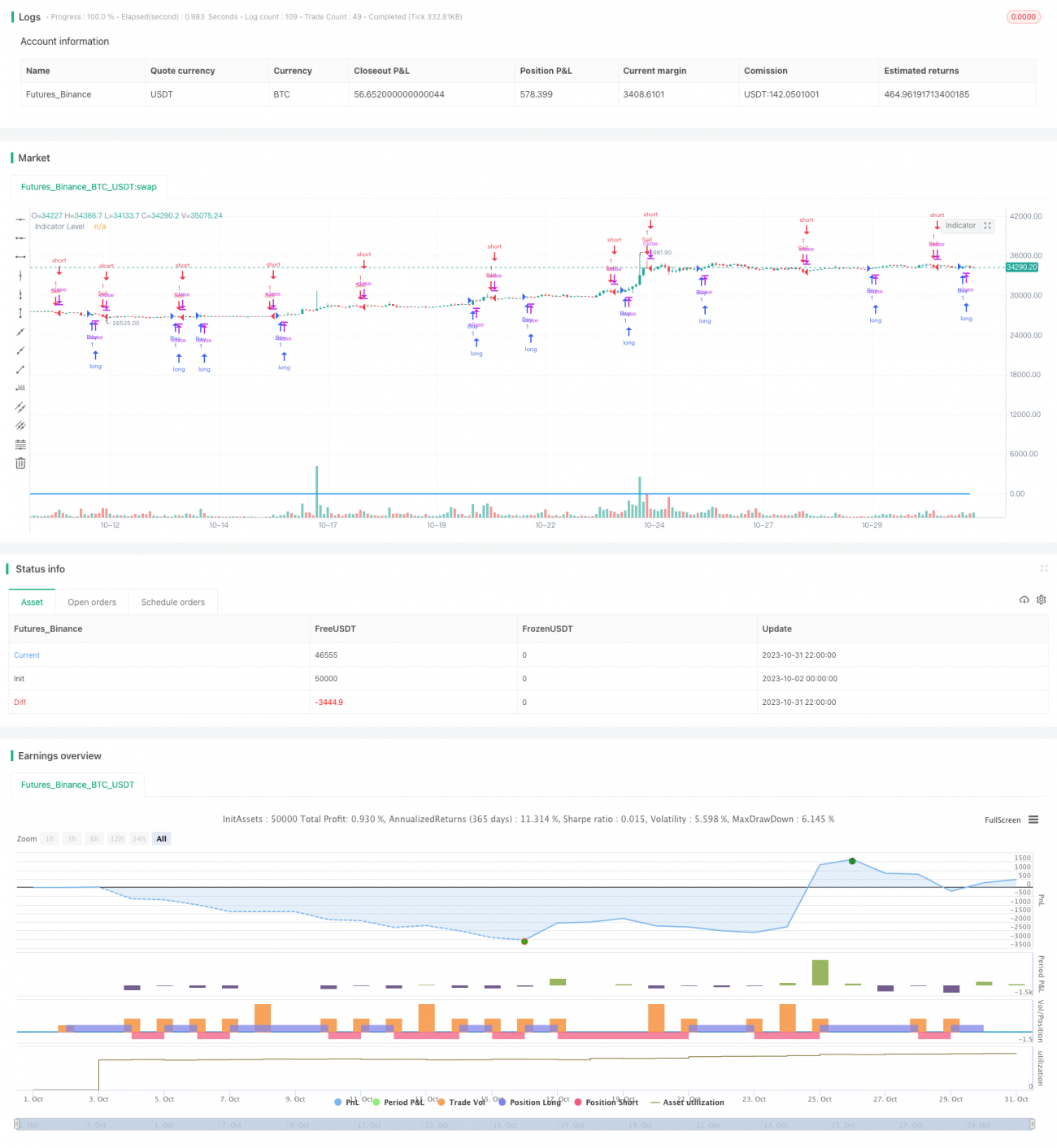

本戦略は、StochRSIインジケーターと出来高を組み合わせ、StochRSIが買いまたは売りのシグナルを発した際に、過去7日間の平均出来高を上回っているかどうかを同時に判断します。インジケーターのシグナルと出来高条件の両方が満たされた場合にのみ、買いまたは売りの取引を行います。この戦略は、StochRSIインジケーターを使用して買われ過ぎ・売られ過ぎの状態を判断し、同時に出来高で偽のシグナルをフィルタリングし、高出来高の状況下で買いと売りの機会を探すことを目的としています。

戦略原理

まず、この戦略は14日間のRSI値を計算し、そのRSIに14日間のストキャスティクス指標を適用してStochRSIのK値とD値を求めます。StochRSIは買われ過ぎ・売られ過ぎの領域でシグナルを発します。

次に、K値とD値の差を計算し、差が0より大きい場合は指標レベルを1、0より小さい場合は-1に設定します。指標レベルはStochRSIの強気・弱気状態を判断するために使用します。

さらに、過去7日間の平均出来高を計算します。K値がD値を上抜けたとき(指標レベルが負から正に変わる)、かつ終値が始値を上回り、出来高が平均出来高より大きい場合、買いシグナルとみなします。K値がD値を下抜けたとき(指標レベルが正から負に変わる)、かつ終値が始値を下回り、出来高が平均出来高より大きい場合、売りシグナルとみなします。

したがって、この戦略はStochRSIインジケーターによる市場の買われ過ぎ・売られ過ぎ状態の判断と、出来高による偽シグナルのフィルタリングを組み合わせ、真の強いトレンドの中で取引を行います。

優位性分析

-

StochRSIインジケーターは買われ過ぎ・売られ過ぎ状態を識別し、反転取引の機会を利用できます。出来高フィルターを組み合わせることで、レンジ相場での偽シグナルを回避できます。

-

出来高条件により、出来高の少ない偽のブレイクアウトをフィルタリングできます。高出来高のトレンド相場でのみ取引することで、利益を得る確率を高められます。

-

K値とD値の移動平均線のクロスと出来高条件の組み合わせにより、シグナルの信頼性を高め、偽シグナルをフィルタリングできます。

-

戦略のロジックは明確でシンプルであり、理解・実装が容易で、定量取引に適しています。

リスク分析

-

StochRSIインジケーターにはタイムラグの問題があり、K値とD値のクロスシグナルが遅れる可能性があり、エントリーが早すぎるまたは遅すぎることがあります。インジケーターの感度を最適化するためにパラメータを調整する必要があります。

-

出来高の拡大効果により、市場暴落時に戦略が大きな損失を被る可能性があります。リスクを管理するためにストップロスを設定する必要があります。

-

StochRSIインジケーターのみに依存すると、偽のブレイクアウトの影響を受けやすいため、さらに最適化し、他の条件判断を追加する必要があります。

-

出来高フィルターにより、一部の取引機会を逃す可能性があります。出来高の取引件数や出来高の勢い分析などを組み合わせてさらに最適化できます。

最適化の方向性

-

StochRSIのパラメータを最適化し、最適なK値・D値のパラメータ組み合わせを見つけ、インジケーターの感度を高めます。

-

出来高の移動平均線指標を追加し、出来高のトレンドを判断することで、出来高減少中の偽シグナルを回避します。

-

MACDやRSIなどの他のインジケーターを追加して組み合わせ、シグナルの正確性を高めます。

-

ストップロス戦略を追加し、ATRなどの指標に基づいて動的ストップロスを設定し、1回の損失を制御します。

-

逆方向および同方向の出来高分析を行い、同方向の出来高による過度な拡大リスクを回避します。

-

市場フェーズに応じて異なるパラメータを採用し、StochRSIのパラメータを最適化して適応性を高めます。

まとめ

本戦略は、まずStochRSIを使用して買われ過ぎ・売られ過ぎの状態を判断し、K値とD値のクロスにより取引シグナルを発します。同時に、出来高インジケーターを組み合わせて偽シグナルをフィルタリングし、真の強いトレンドでのみ買いと売りを行います。この戦略はシンプルなインジケーターを統合し、実装が容易な定量取引戦略を形成しています。さらなるテストと最適化を通じて、戦略の安定性と収益性を向上させることができます。ただし、出来高拡大のリスクにも注意が必要であり、リスク管理のためにストップロスの追加を推奨します。

- 1