新安値ブレイクアウト移動平均線回帰戦略

1

Follow

1802

Followers

概要

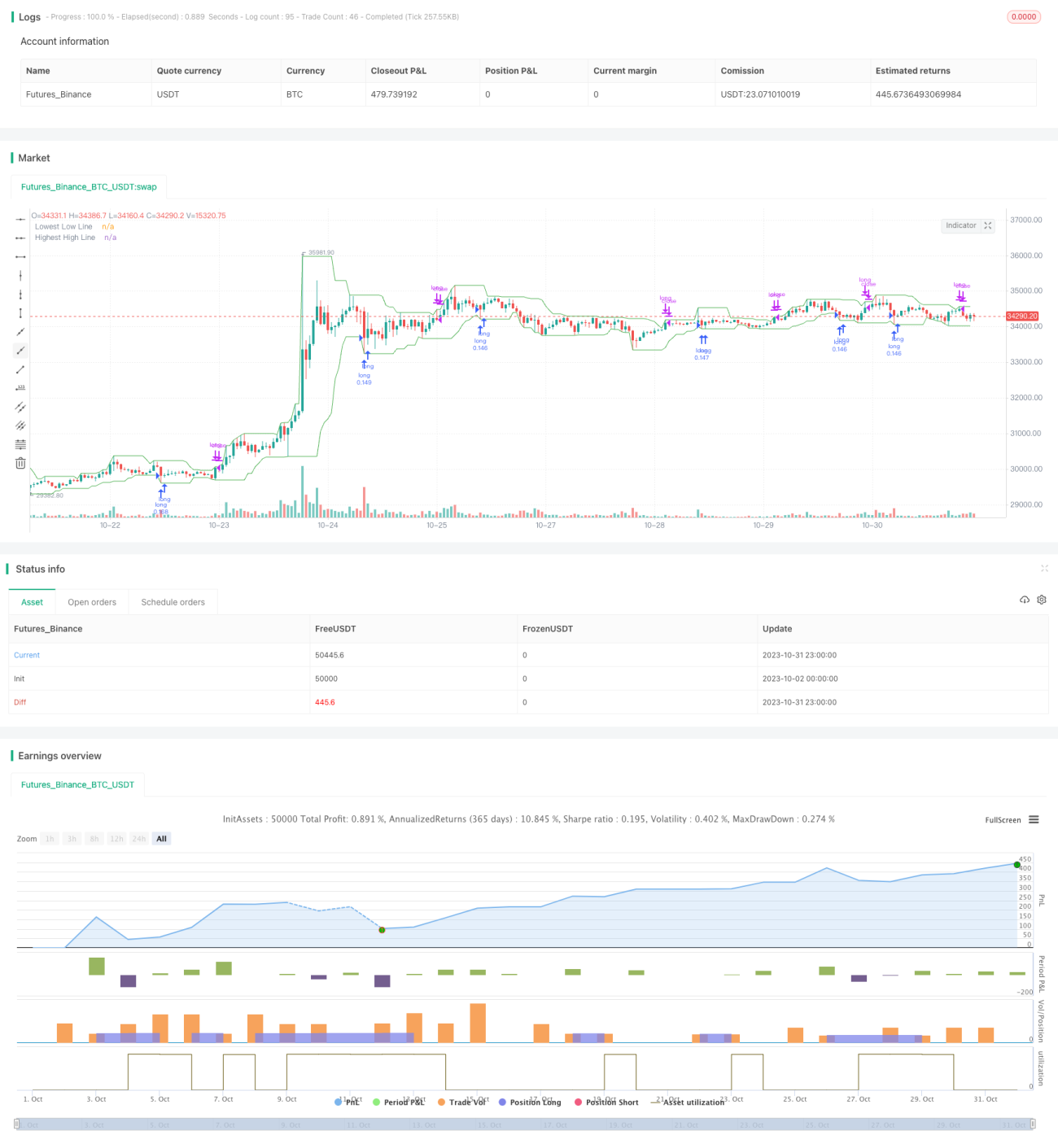

この戦略の主な考え方は、価格が指定期間内の最安値を突破したかどうかを検出し、突破した場合はロング(買い)ポジションを取り、価格が移動平均線に回帰するのを待つというものです。これはトレンドフォロー型の戦略に分類されます。

戦略の原理

この戦略は、Pineスクリプトの ta.lowest メソッドを利用して指定期間内の最安値 lowestLow を取得し、前の期間の最安値 prevLow と比較します。

最新の期間の最安値 lowestLow が前の期間の最安値 prevLow よりも低い場合、ロングシグナルを発します。ロングポジションを取った後は、指定期間内の最高値 highestHigh と比較し、最新の期間の最高値がそれ以前の期間の最高値よりも大きくなった場合にポジションをクローズします。

この戦略では、最安値が直近の最安値を連続して1回、2回、3回、または4回突破する必要があるというトリガー条件を選択でき、これにより取引頻度を調整できます。

さらに、この戦略はチャート上に最安値の移動平均線 lowestLow と最高値の移動平均線 highestHigh を描画し、トレンドの変化を視覚的に示します。

優位性分析

- この戦略は、新たな安値更新後の反転トレンドを捉えるため、高い勝率が期待できます。

- 最安値の突破回数を選択できるため、取引頻度をコントロールできます。

- 移動平均線の描画により、トレンド変化点を直感的に判断できます。

- 戦略ロジックはシンプルで明確であり、理解・実装が容易です。

- 異なる銘柄や時間足で最適化テストを設定できます。

リスク分析

- ダマシのブレイクアウト(偽の突破)が発生した場合、トレンド反転点を確定できず、損失が生じる可能性があります。

- 最適なパラメータ組合せをテストして調整しないと、取引頻度が高すぎたり低すぎたりする恐れがあります。

- 異なる銘柄ごとにパラメータを調整する必要があり、機械的に適用すべきではありません。

- バックテストの期間が不十分だと、戦略がオーバーフィットする可能性があります。

- ブレイクアウト後に価格がさらに安値を更新する可能性があるため、損切りを設定してリスクを管理する必要があります。

最適化の方向性

- 損切りメカニズム(トレーリングストップなど)を追加し、1回あたりの損失を抑える。

- ブレイクアウトの回数を最適化し、取引頻度とシグナル品質のバランスを取る。

- 異なる銘柄や時間足でのパラメータ最適化をテストする。

- フィルター条件を追加し、レンジ相場での頻繁な取引を避ける。

- トレンド指標を組み込み、逆張り取引を回避することを検討する。

- 異なるエグジット(手仕舞い)シグナルをテストする。

まとめ

この戦略は、最安値のブレイクアウトを監視することで反転の機会を捉える、典型的なブレイクアウト&リバーサル戦略です。シンプルで理解しやすく、取引頻度を調整でき、様々な銘柄に適用可能です。ただし、ダマシのブレイクアウトリスクが存在するため、補助条件を追加してフィルタリングと最適化を行うとともに、リスク管理が不可欠です。十分なテストと最適化を経ることで、この戦略は安定した信頼性の高い定量取引システムとなり得ます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1