1

Follow

1802

Followers

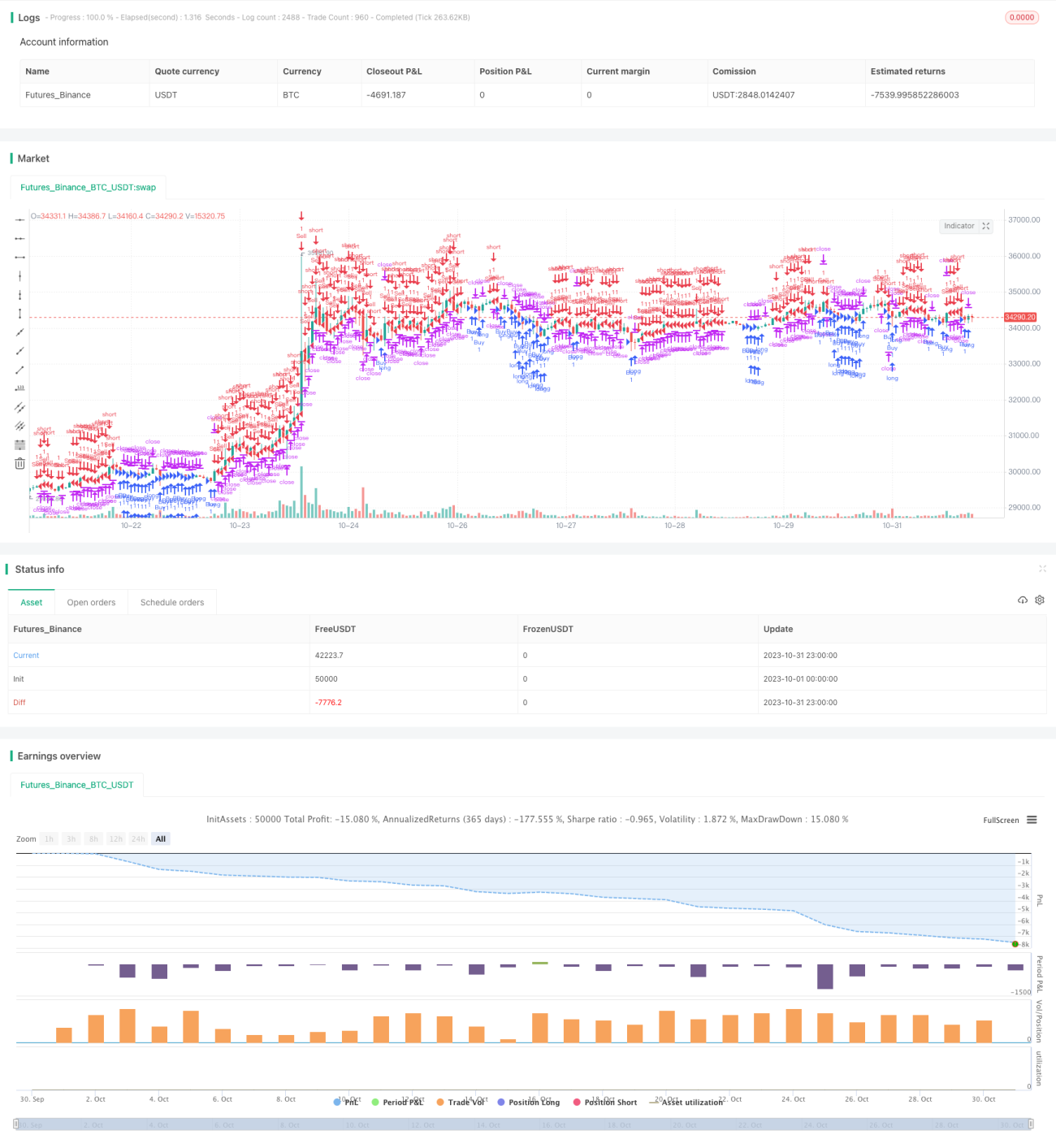

概要

本戦略は、5分足の始値の騰落率に基づいて取引判断を行い、2段階のレンジブレイクアウトを設定して異なるトリガー条件を課すことで、トレンド相場の中で大きな価格変動を捉えることを目的とします。

戦略の原理

本戦略は、毎日2時ちょうどの5分足の始値を基準に、その時点の5分足の騰落率(パーセンテージ)を計算します。騰落率が設定された第1段階のレンジを超えた場合、対応する買いまたは売りの判断を行います。同時にストップロスとテイクプロフィットのポジションを設定してエグジットします。

ストップロスがトリガーされた場合、騰落率がさらに拡大し、第2段階のレンジのトリガー条件を超えたときには、以前の注文をキャンセルし、第2段階のレンジに基づく新しい買いまたは売りの指図を出し、引き続きストップロスとテイクプロフィットを追跡します。

2段階のレンジ設定により、もみ合い相場の中でノイズをある程度フィルタリングし、大きな価格変動時にのみ取引を行うことができます。また、第2段階のレンジがアクティブになることで、ストップロスがあまりに頻繁にトリガーされるのを防ぐことができます。

戦略の優位性

- 2段階のレンジで異なるトリガー条件を設定することで、もみ合い相場のノイズを効果的にフィルタリングし、大きな変動時にのみ取引を行えます。

- 第2段階のレンジがアクティブになることで、ストップロスが過度に頻繁にトリガーされるのを回避できます。

- 始値に基づいて当期の騰落率を計算するため、新たな取引日の開始後のトレンドを利用して利益を得られます。

- 戦略ロジックがシンプルで明瞭であり、理解・実装が容易です。

リスクと対策

- 大きなもみ合い相場では、ポジションのオープンとストップロスによるエグジットが頻繁に発生し、取引コストが増加する可能性があります。

- 第2段階のレンジが大きすぎると、良い取引機会を逃す恐れがあります。

- レンジが小さすぎると、不要な取引回数が増える可能性があります。

対策:

- レンジパラメータを最適化し、最適なバランスポイントを見つけます。

- 1日あたりの取引回数制限を追加し、過剰な取引を防ぎます。

- トレンド判断と組み合わせ、トレンドが明確な場合にはより積極的なパラメータを使用します。

最適化の方向性

- 2段階のレンジの数値を最適化し、最適なパラメータの組み合わせを見つけます。

- 異なる銘柄、異なる時間帯におけるパラメータの違いを研究します。

- トレンド指標と組み合わせ、トレンドが明確な場合にはより積極的なパラメータを使用します。

- 1日あたりの取引回数制限を追加し、過剰取引を回避します。

- テイクプロフィットとストップロスの水準を最適化し、より良いリスクリターン比を実現します。

まとめ

本戦略は、2段階のレンジブレイクアウトによって価格の跳動を捉え、もみ合い相場の中でノイズを効果的にフィルタリングします。戦略コンセプトはシンプルかつ明瞭であり、パラメータの最適化によって良好な結果を得ることができます。次のステップとして、トレンド判断指標との組み合わせを検討し、トレンド相場で戦略の優位性を発揮させることが考えられます。総じて、戦略のアイデアは斬新であり、ブレイクアウト原理を効果的に活用しており、最適化調整後に良好なパフォーマンスが期待できます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1