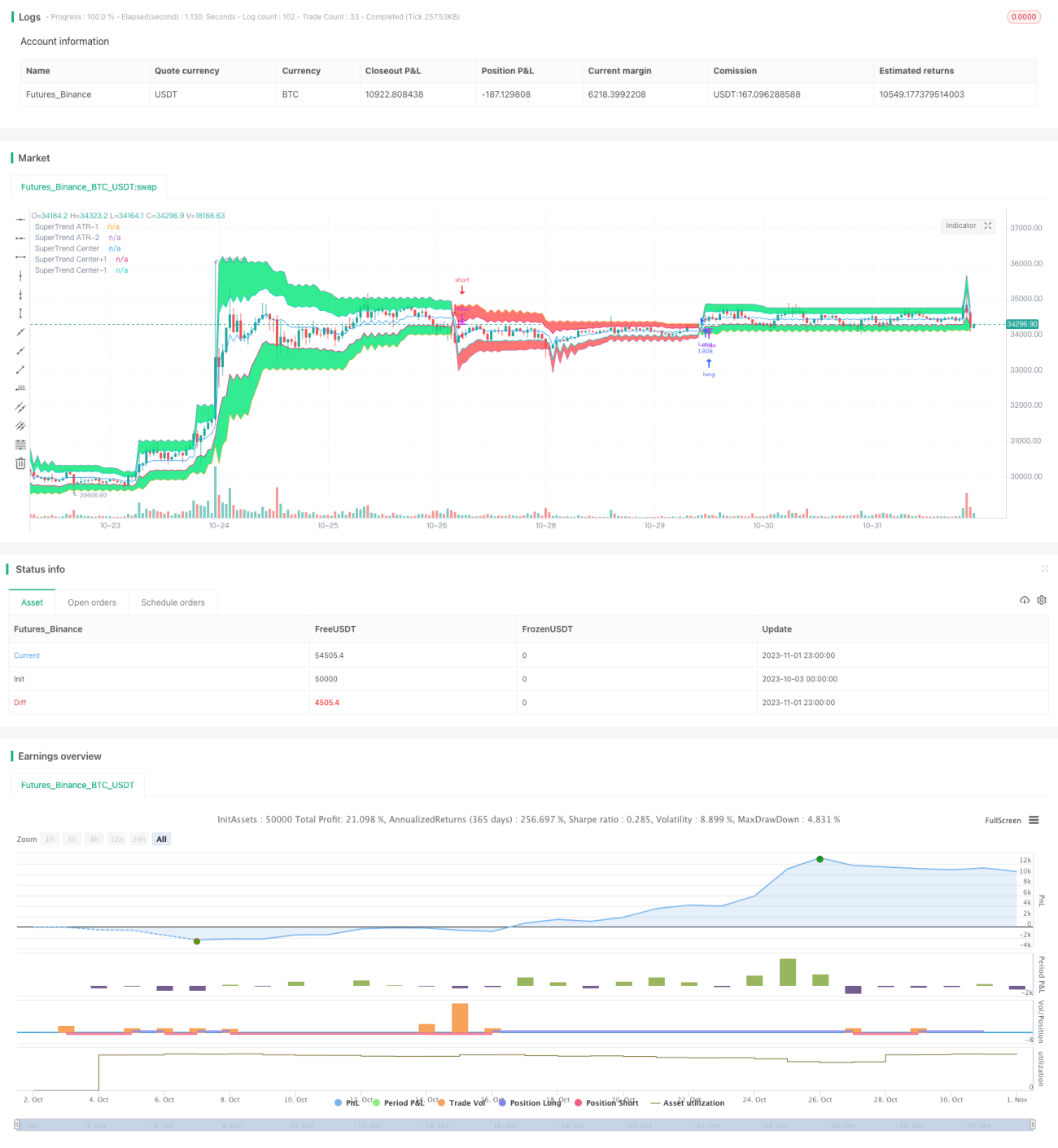

概要

本戦略はスーパートレンド指標を用いて注文を出し、さらに雲(クラウド)とローソク足の色でフィルタリングし、指値注文で利益を得る確率を高めます。その目的は、トレンドが発生した後に素早く捉え、レンジ相場では損失リスクを低減することです。

戦略の原理

-

ATR期間内の最高値と最安値の平均値をベースラインとして計算します。

-

Factor倍率に基づきアッパーバンドとロワーバンドを計算します。

-

終値がアッパーバンドより大きい場合は1、ロワーバンドより小さい場合は-1とし、それ以外は現在の状態を維持します。

-

終値とアッパー・ロワーバンドの位置関係に基づき、リアルタイムでストップロスラインを調整します。

-

アッパー・ロワーバンド間の一定割合に基づき雲の範囲を計算します。

-

スーパートレンドが1の場合、買いポジションでは終値が始値より低いこと、売りポジションでは終値が始値より高いことが条件です。

-

買いの場合、前のローソク足の終値を価格とする買い指値注文を出します。売りの場合、前のローソク足の終値を価格とする売り指値注文を出します。

-

時間帯フィルタリングにより、全ポジションをクローズすることができます。

優位性分析

本戦略はスーパートレンド指標と雲の概念を組み合わせ、トレンド発生後に素早く方向を捉えることができます。通常の移動ストップロスと比較して、スーパートレンドのストップロスラインは価格変動をより迅速に追跡できます。雲のフィルタリングにより、偽のブレイクアウトによる損失を回避できます。指値注文はスリッページ損失を減らし、収益性を高めます。全体として、本戦略には以下の利点があります。

-

スーパートレンド指標は感度が高く、トレンド追従能力に優れています。

-

雲の概念によるフィルタリングで、偽のブレイクアウトによる損失を低減します。

-

ローソク足の色で補助判断を行い、反転を回避します。

-

指値注文によりスリッページの影響を減らし、利益を得る確率を高めます。

-

時間帯とポジション管理をカスタマイズ可能で、さまざまな取引ニーズに対応できます。

リスク分析

本戦略には以下のリスクも存在するため注意が必要です。

-

スーパートレンド指標のパラメータ設定が不適切な場合、曲線が過敏になり、偽のシグナルが多発する可能性があります。

-

雲の範囲が大きすぎる場合、正常なブレイクアウトシグナルをフィルタリングし、収益に影響を与える可能性があります。

-

ボラティリティが大きい場合、指値注文が約定しにくく、取引機会を逃す可能性があります。

-

いかなるトレーリングストップロスでも巨額損失のシステマティックリスクを完全に回避することはできません。

-

ポジションが大きすぎると損失も拡大するため、リスク管理が必要です。

最適化の方向性

本戦略は以下の点から最適化が可能です。

-

異なる市場や銘柄でテストし、最適なスーパートレンドパラメータの組み合わせを探します。

-

ストップロスの幅を市場のボラティリティに応じて動的に調整します。

-

雲の範囲を最適化し、ノイズ除去とシグナル維持のバランスを取ります。

-

ポジション最適化モジュールを追加し、市場の変化に応じてポジションサイズを動的に変更します。

-

異なる時間帯で異なるパラメータ組み合わせを使用し、市場リズムに適応します。

-

他のインジケーターとの組み合わせ効果をテストします。

まとめ

以上より、本戦略は全体の考え方が明確であり、トレンドを捉える点で優位性が顕著です。ただし、いかなる戦略もシステマティックリスクを完全に回避することはできず、実際の取引で発生しうるリスクを低減し、戦略の優位性を最大限に発揮するためには、ポジション管理と継続的な最適化が必要です。本戦略は大きな発展の可能性を秘めており、より変化に富んだ市場環境に適応するために、今後のテストと最適化を行う価値があります。

- 1