ロング・ショート・ダブルブレイクアウト戦略

概要

この戦略は、ボリンジャーバンドインジケーターを使用して買い・売りのブレイクポイントを探し、ADXインジケーターを組み合わせることで低ボラティリティの不利な相場をフィルタリングし、トレンドフォローを実現します。

戦略原理

本戦略は主にボリンジャーバンドインジケーターに基づいて売買方向を判断します。ボリンジャーバンドの中央線はN日間の終値の移動平均線であり、バンド幅は標準偏差を用いて計算されます。価格が下限バンドを下抜けた場合は買いシグナル、価格が上限バンドを上抜けた場合は売りシグナルと判断します。

非トレンド相場における無効なブレイクによる誤取引を避けるため、本戦略はADXインジケーターを組み合わせて低ボラティリティ相場をフィルタリングします。ADX値が設定した閾値を下回っている場合のみ売買シグナルを発出します。ADX値が閾値を上回った場合、全てのポジションをクローズし、相場がトレンドに転じるのを待ちます。

また、戦略には引き戻しストップロス(コールバックストップ)と上方向トレーリングストップ(テイクプロフィット)が設定されています。具体的には、ポジションを建てるたびに、その方向における過去N日間の最安値を引き戻しストップロスライン、最高値を上方向トレーリングストップラインとして記録します。これにより利益を確定しつつ、反転による損失を最小限に抑えます。

コードロジックを見ると、まずボリンジャーバンドとADXインジケーターのパラメーターを計算します。次に、価格がボリンジャーバンドの上限・下限をブレイクしたかどうか、かつADX値が閾値を下回っているかどうかを判断し、条件を満たせば売買シグナルを生成します。その後、保有ポジションの有無や方向に応じてストップロス・テイクプロフィットラインをリアルタイムで更新・追跡します。

優位性の分析

- ボリンジャーバンドを用いて明確な買い・売りのブレイクポイントを判断できるため、トレンドの機会を捉えやすい。

- ADXインジケーターによるフィルタリングを組み合わせることで、明確なトレンドがない相場での迷いを回避できる。

- 引き戻しストップロスにより、1回の取引損失を効果的に管理できる。

- 上方向トレーリングストップにより、大部分の利益を確定できる。

リスク分析

- ボリンジャーバンドのブレイクは出来高の関係を考慮していないため、偽のブレイクが発生する可能性がある。

- ADXフィルターの判断が適切でない場合、トレンドの機会を逃す可能性がある。

- ストップロスとテイクプロフィットが近すぎると、反転によって早々に損切られるリスクがある。

- パラメーター設定が不適切だと戦略パフォーマンスに影響を与える。

出来高のサポートを判断する他の指標を組み合わせてブレイクの妥当性を確認する、ADXフィルター条件を最適化しADX曲線の傾きを用いてトレンド転換点を判断する、ストップロス・テイクプロフィットの範囲を適度に広げて早すぎる損切を防ぐなどの対策が考えられる。

最適化の方向性

- ボリンジャーバンドの期間パラメーターを最適化し、最適なブレイク効果を追求する。

- ADXフィルター条件を最適化し、トレンド判断と誤判定率のバランスを取る。

- 他のインジケーターを追加して出来高のサポート度を判断し、偽ブレイクを回避する。

- 引き戻しストップロスの幅を最適化し、過敏な損切を防ぐ。

- トレーリングストップの幅を最適化し、適度に間隔を広げる。

まとめ

本戦略の考え方は明確かつシンプルで、ボリンジャーバンドを用いて明確な買い・売りのブレイクシグナルを判断し、ADXインジケーターによって明確なトレンドがないチョッピーな相場をフィルタリングすることでトレンドの機会を捉えます。同時に、引き戻しストップロスとトレーリングストップを設定することでリスクを管理し利益を確定します。この戦略は理解しやすく実装も容易であり、さらにテストと最適化を行う価値があります。基本的なトレンドフォロー戦略として活用できます。

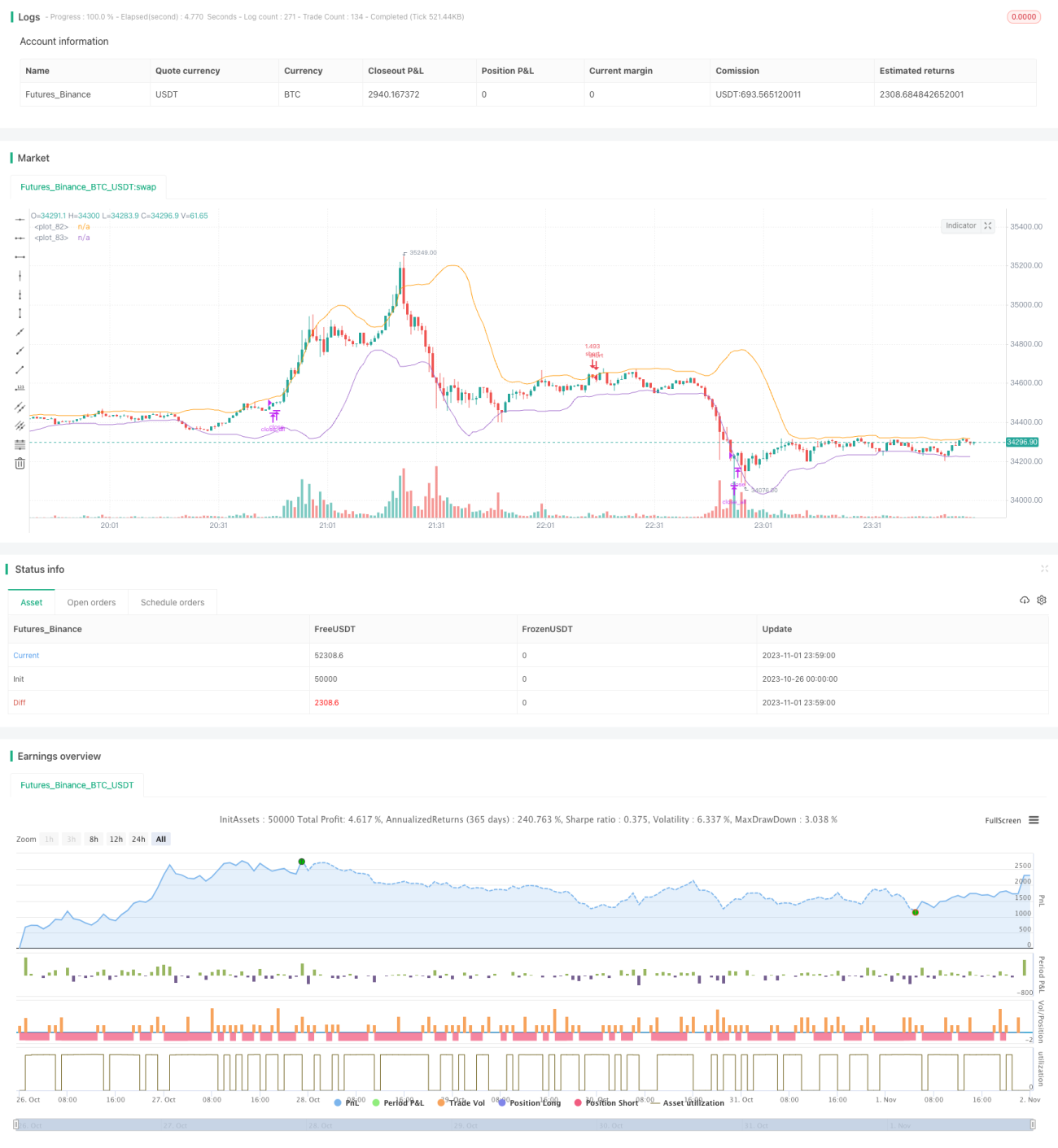

/*backtest

start: 2023-10-26 00:00:00

end: 2023-11-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// This strategy uses Bollinger Bands to buy when the price - 1