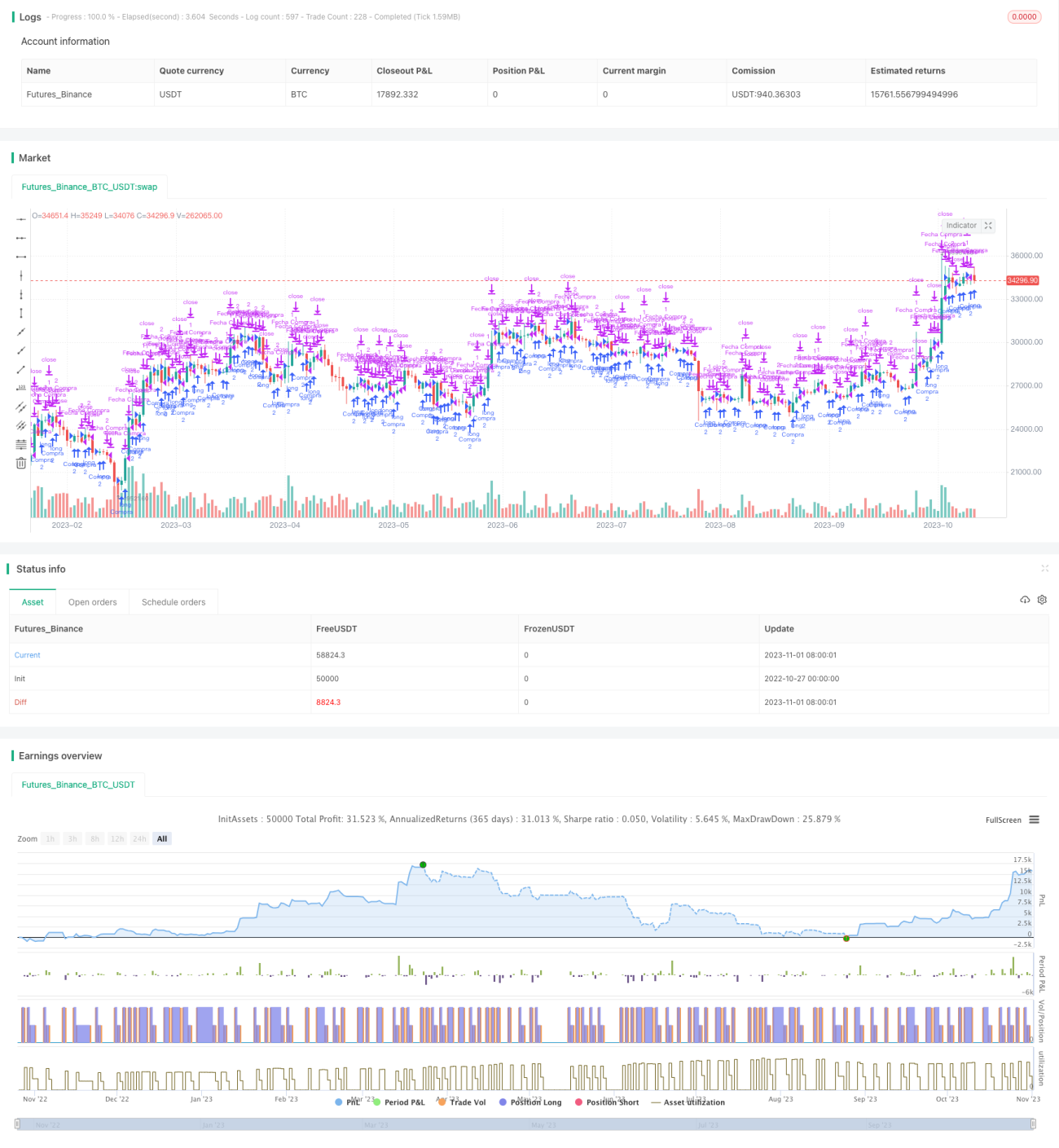

概要

本戦略の主な考え方は、株価に明らかな短期間の停滞が現れた後、その「停滞」期間に形成されたレンジ相場の状況から、価格の次の動きを判断し、それに応じて買いまたは売りの操作を行うことです。

戦略の原理

-

戦略はストキャスティクス・オシレーター指標を使用して、株価がレンジ相場に入ったかどうかを判断します。ストキャスティクス・オシレーターが買われ過ぎまたは売られ過ぎの領域で振れている場合、株価がレンジ相場に入ったことを示します。

-

ストキャスティクス・オシレーターが振れている間、ローソク足の実体の方向に基づいてトレンド転換点を判断します。ローソク足が陰線から陽線に変わった場合、レンジ相場の終了と判断して買い;陽線から陰線に変わった場合、レンジ相場の終了と判断して売りを行います。

-

買い・売り後の利益確定・損切りはエントリーポイントに基づいて設定し、移動利確・損切りを使用します。

-

本戦略はフルポジション操作と分割ポジション操作の両方をサポートします。フルポジションの場合は固定の利確・損切りポイントを設定し、分割ポジションの場合は移動利確・損切りポイントを設定します。

-

本戦略はさらに毎日の取引時間を設定し、設定された時間帯のみ取引を行います。

優位性分析

-

ストキャスティクス・オシレーター指標を使用して株価の振れ状態を判断することで、株価の短期的なレンジ相場を正確に識別できます。

-

レンジ相場後のローソク足転換点で操作を行うことで、操作の正確性を高められます。

-

移動利確・損切りを採用することで、株価の動きに応じて損切りポイントをトレーリングし、より多くの利益を確定できます。

-

フルポジションと分割ポジションの操作をサポートし、自身のリスク選好に応じて適切な操作方法を選択できます。

-

取引時間を設定することで、株価の異常変動が起こりやすい時間帯での誤操作を回避できます。

リスク分析

-

ストキャスティクス・オシレーター指標は偽のシグナルを発する確率が比較的高く、買い・売りのタイミングを逃したり、乱入する可能性があります。

-

ローソク足の転換点の判断が不正確で、転換点ではないポイントで操作を行う可能性があります。

-

移動損切りポイントは株価の変動に連動するため、損切りラインを突破される可能性があります。

-

分割ポジション操作はリスクが大きく、株価の反転により損失が拡大する可能性があります。

-

損切りポイントと移動幅の調整が必要であり、異なる銘柄の特性に適応させる必要があります。

-

重要なイベントによる株価の異常変動が戦略に与える影響を回避する必要があります。

最適化の方向性

-

ストキャスティクス・オシレーターのパラメータを最適化し、レンジ相場の区間をより正確に識別できるようにする。

-

他の指標を組み合わせてローソク足の転換シグナルを確認し、操作の正確性を高める。

-

移動損切りのアルゴリズムを最適化し、損切りポイントが株価をより適切に追跡できるようにする。

-

ポジションコントロールを追加し、単一銘柄での過大な損失を回避する。

-

重要なイベントの発表時期を考慮し、株価の異常変動が発生する時間帯を避ける。

-

分割ポジションモードを最適化し、より大きなトレンドを追跡する。

まとめ

ストップ・アンド・リバーサル戦略は、ストキャスティクス・オシレーター指標を使用して短期的なレンジ相場を識別し、レンジ相場後の価格転換点で操作を行います。この戦略は勝率が高く、トレンド内の利益を確定できます。しかし、ストキャスティクス・オシレーターは偽のシグナルを発する可能性があり、操作の正確性をさらに向上させる必要があります。指標パラメータの最適化やフィルター条件の追加などにより、誤シグナル率を低減できます。また、損切りアルゴリズムやポジションコントロールの最適化、重要なイベントの影響の回避も、本戦略で重点的に最適化すべき方向性です。総じて、ストップ・アンド・リバーサル戦略は一定の参考価値がありますが、実際の取引では自身の取引スタイルに合わせて適宜調整・最適化し、リスクをコントロールする必要があります。

- 1