概要

RSIレンジ相場取引戦略は、RSIが買われ過ぎ・売られ過ぎのゾーンに達した際に逆張り取引を行うことで、価格のレンジ相場から利益を得る戦略です。この戦略は、価格が永遠に一方向に上昇または下落し続けるわけではないという前提に基づき、RSIが買われ過ぎ・売られ過ぎに達した際の価格調整の機会を捉えて利益を上げます。

戦略の原理

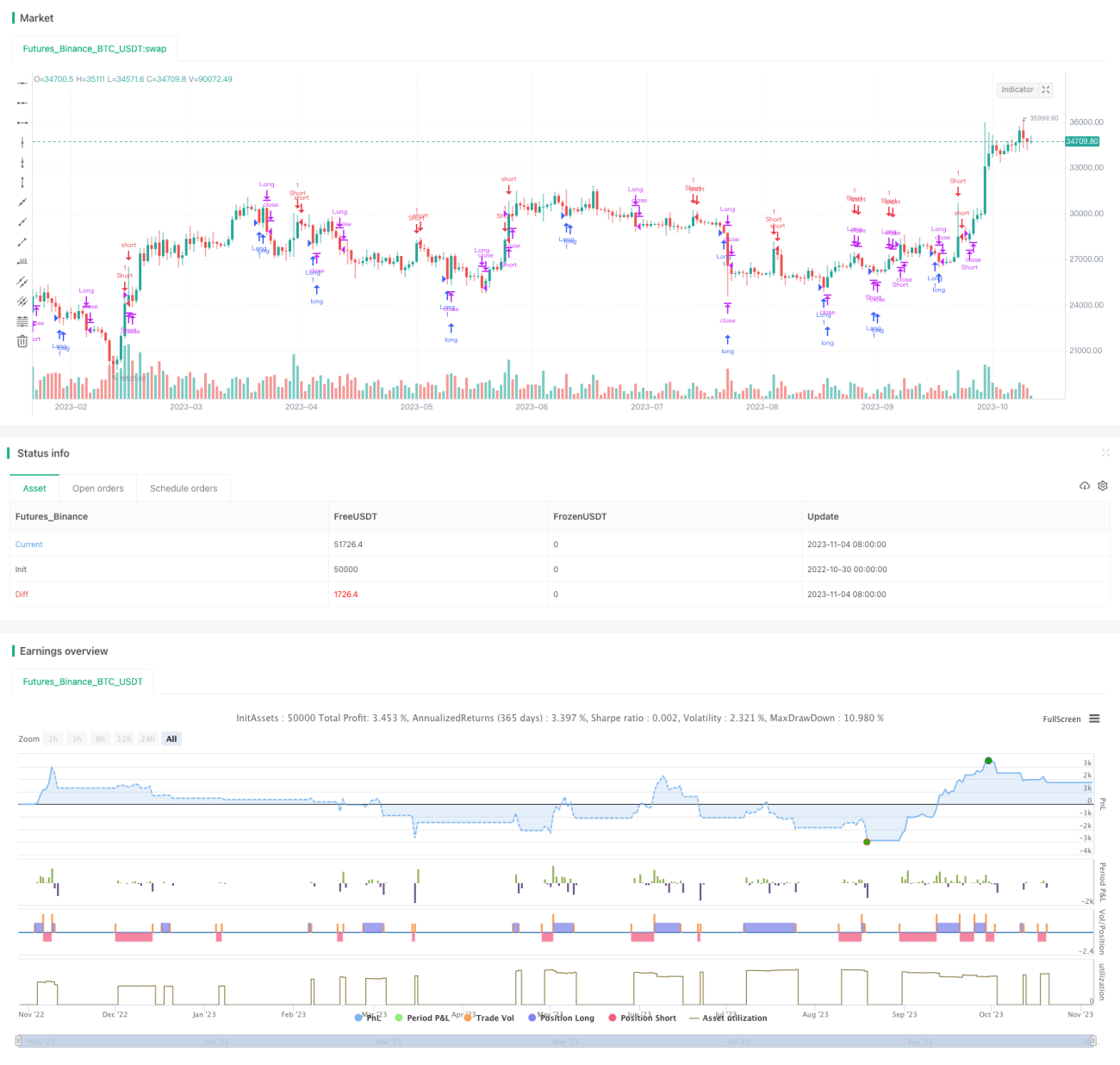

本戦略は、RSI指標を計算して価格が買われ過ぎまたは売られ過ぎのゾーンに達したかどうかを判断します。具体的には、まずRSI指標の期間を2期間に設定します。次に、RSIの買われ過ぎラインを91、売られ過ぎラインを11に設定します。RSIが売られ過ぎゾーンを上抜けた場合に売り、RSIが売られ過ぎゾーンを下抜けた場合に買いを行います。1回の取引のポジションサイズは最大ポジション比率パラメータに基づき設定され、現在は固定で5%としています。

リスク管理のため、戦略にはストップロス機能も設けられています。具体的には、買いポジションを保有した後、価格がエントリー価格から0.5%以上下落した場合、ストップロスでポジションを決済します。売りポジションを保有した後、価格が0.5%以上上昇した場合も同様にストップロスで決済します。これにより、価格が急激に一方向にブレイクした場合の損失を回避できます。

以上をまとめると、本戦略の核心的なロジックは次のとおりです。RSI指標を監視して価格の買われ過ぎ・売られ過ぎを判断し、設定されたRSIパラメータに従って逆張り取引を行い、同時にストップロスを設定してリスクをコントロールします。

優位性分析

- RSI指標を用いて買われ過ぎ・売られ過ぎを判断することは、比較的クラシックで信頼性の高い取引シグナルです。

- 買われ過ぎ・売られ過ぎに対する逆張り取引は、価格が永遠に一方向に上昇または下落しないという前提に合致し、価格のレンジ相場から利益を得ることができます。

- ストップロスを設定することで、1回の取引における損失を抑制します。

- 戦略のバックテストフレームワークはシンプルで明確であり、理解や修正が容易です。

- RSIのパラメータやストップロスの幅を柔軟に設定でき、市場の変化に適応できます。

リスク分析

- RSIはトレンド指標であるため、持続的な価格トレンドが発生しレンジ相場ではなくなった場合、本戦略は連続的な損失を出す可能性があります。

- RSIパラメータの設定が適切でない場合、取引シグナルが増加しても勝率が低くなる可能性があります。

- ストップロスの幅の設定が適切でない場合、小幅な価格変動でストップロスが発動されたり、1回の損失が大きくなりすぎる可能性があります。

- 本戦略はレンジ相場でのリバウンドに適しており、明確なトレンド相場では効果が薄い可能性があります。

- ポジションサイズが大きすぎると、1回の損失が拡大する原因にもなります。

最適化の方向性

- MACDなどの他の指標と組み合わせてRSIと複合シグナルとし、取引判断の精度を向上させることを検討できます。

- 異なるパラメータにおけるRSIの統計的特性を研究し、最適なパラメータの組み合わせを探ることができます。

- ポジション比率を動的に調整するメカニズムを導入し、バックテストでその効果を検証することができます。

- ATRなどの指標を用いてストップロスの幅を計算し、ストップロスをより適応的にすることができます。

- 機械学習などの手法を用いて最適なパラメータ組み合わせを探索することも可能です。

- 他の逆張り戦略とRSIを組み合わせ、より頑健な取引システムを構築することも検討できます。

まとめ

RSIレンジ相場取引戦略は、シンプルなRSI指標で価格の買われ過ぎ・売られ過ぎを判断して逆張り取引を行い、ストップロスでリスクをコントロールします。この戦略はレンジ相場でのリバウンドに適しており、価格のレンジ内変動を捉えて利益を得ます。しかし、RSIはトレンド指標でもあるため限界があり、この戦略は明確なトレンド相場には適さない可能性があります。パラメータの最適化、ストップロスルールの改善、他の指標や戦略との組み合わせなどを通じて、戦略の安定性と適応性を高めることができます。総じて、RSIレンジ相場取引戦略は一定の参考価値がありますが、実取引では状況を見極めて使用・最適化する必要があります。

- 1