ボリンジャーバンド・レンジブレイクアウト戦略

概要

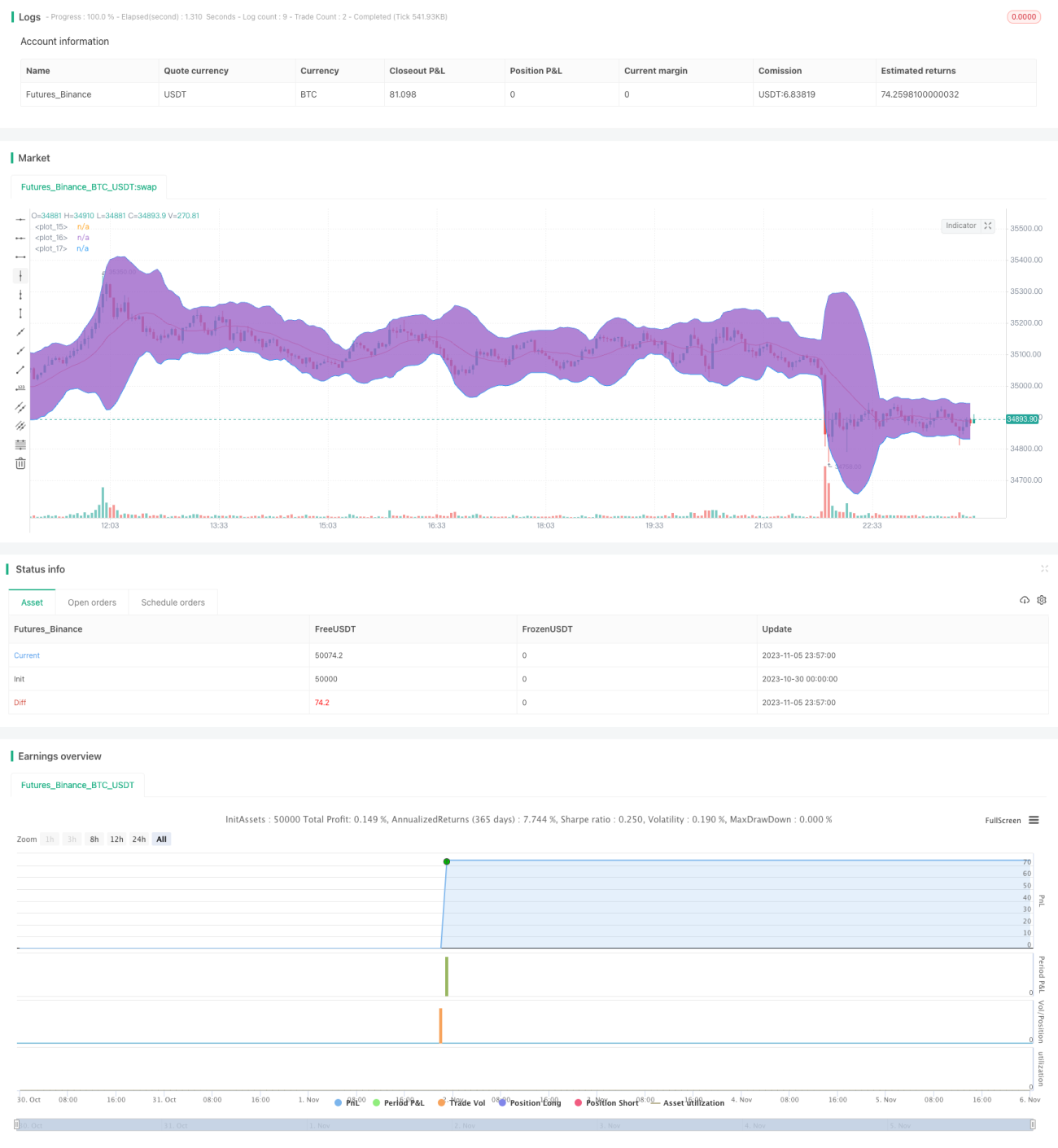

本戦略はボリンジャーバンド指標を使用して相場のトレンドを判断し、バンド幅シグナルを組み合わせて取引機会を探し、ポートフォリオを安定的に成長させることを目的としています。昨年のデータによるバックテストでは、本戦略の勝率は78.95%、最大ドローダウンはわずか-4.02%でした。これは私の一連の自動化戦略の一つであり、ポートフォリオの着実な成長に貢献します。

パラメータを調整してバックテストを行っていただき、貴重なご意見も歓迎します。現在の結果に満足された場合は、これを学習に変換してアラートを追加し、戦略を自動化することができます。これにはコードにアラートメカニズムを追加する必要があります。ご興味があれば、この戦略に基づいて関連する学習を作成することも可能です。

戦略の原理

本戦略はボリンジャーバンドとバンド幅を使用してエントリーとエグジットのタイミングを判断します。

ボリンジャーバンドは、アッパーバンド、ミドルバンド、ロワーバンドで構成されます。ミドルバンドはn日単純移動平均線で、パラメータnのデフォルトは16です。アッパーバンドはミドルバンド+k×標準偏差、ロワーバンドはミドルバンド-k×標準偏差で、パラメータkのデフォルトは3です。価格がアッパーバンドに近づくと株価が高すぎるか買われすぎを示し、ロワーバンドに近づくと株価が低すぎるか売られすぎを示します。

バンド幅指標は、ミドルバンドに対する価格の変動幅を示します。これは(アッパーバンド-ロワーバンド)÷ミドルバンド×1000で計算されます。バンド幅が20未満の場合は相場が静かまたは揉み合い、50を超えると変動が大きいことを示します。

本戦略では、バンド幅が20~50の範囲にあるときに、ロワーバンドをブレイクする機会を探してロングします。ロング後は、利益確定ラインをエントリー価格の108%に設定し、またはアッパーバンドをブレイクした場合にストップロスでエグジットします。

優位性分析

本戦略には以下の優位性があります:

-

ボリンジャーバンドを使用して相場のトレンド方向を判断するため、偽のブレイクアウトによるリスクを軽減できます。

-

バンド幅シグナルによりレンジ相場を正確に特定し、大きな変動による損失を回避できます。

-

バックテストデータでは、1年間で約80%の勝率が得られ、リスク・リターン比が非常に高いです。

-

最大ドローダウンが5%未満であり、リスクを効果的にコントロールし、ポートフォリオの安定成長を維持できます。

-

戦略ロジックが明確でシンプルであり、理解・実装が容易で、様々なデジタル資産に幅広く適用できます。

リスク分析

本戦略には以下のリスクも存在します:

-

ボリンジャーバンドのパラメータ設定が不適切な場合、良い取引機会を逃す可能性があります。

-

市場が継続的に強気相場または弱気相場にある場合、取引頻度が低くなり収益性が制限される可能性があります。

-

バックテストデータが不十分な場合、実際の運用でバックテストの指標を再現できない可能性があります。

-

極端な市場条件下では、ストップロスが突破され、大きな損失が発生する可能性があります。

-

取引手数料が高すぎると、実際の利益が減少します。

対応する解決方法:

-

パラメータを最適化し、異なる市場に合わせてボリンジャーバンドの期間などを調整します。

-

他の指標を追加で導入してトレンドを判断し、異常な相場に対応します。

-

十分なデータを収集して様々な市場でバックテストを行い、戦略の安定性を検証します。

-

ストップロスを適切に調整し、極端な相場での大きな損失を防ぎます。

-

手数料の安い取引プラットフォームを選択し、取引コストを削減します。

最適化の方向性

本戦略は以下の点から最適化が可能です:

-

出来高確認を追加し、偽のブレイクアウトを回避する

-

トレンド指標と組み合わせてトレンド方向を識別する

-

機械学習を使用してパラメータを調整し、市場に自動適応させる

-

相関フィルターを追加し、無関連資産の取引を避ける

-

利益確定・ストップロス戦略を最適化し、上昇局面でより多くの利益を得る

-

より多くの条件フィルターを導入して取引シグナルを絞り込み、勝率を向上させる

-

複数の時間枠の組み合わせをテストし、複数サイクルから利益を得る

-

インデックス化されたポートフォリオを構築し、投資範囲を拡大する

-

機械学習を活用して新しい戦略を自動生成・検証する

まとめ

本ボリンジャーバンド・レンジブレイク戦略は、全体的なバックテスト結果が良好であり、レンジ相場で安定した収益を得ることができます。戦略の核となる考え方はシンプルで明確であり、容易に理解・活用できます。しかし、パラメータ最適化、リスク管理、ポートフォリオ管理はさらに改善する必要があり、複雑で変動の激しい市場で安定的に利益を上げるためには向上が求められます。本戦略は基本的なトレンドフォロー型戦略であり、これをベースにさらに多くのテクニカル指標やリスク管理メカニズムを導入して最適化したり、機械学習と組み合わせて自動管理を実現したりすることも可能です。全体として、本戦略は初心者に定量取引への扉を開くとともに、専門家に戦略最適化の可能性を提供します。

- 1