概要

ダブルストキャスティクス戦略は、現在のローソク足とその倍数の時間足のストキャスティクスを計算し、買われすぎ・売られすぎのエリアを判断することで、安値で買い高値で売ることを目的としています。本戦略は、現在の時間足と3倍の時間足のストキャスティクスを同時に計算し、異なる時間足のストキャスティクスにおけるゴールデンクロス・デッドクロスのシグナルを利用してトレンドフォローを実現します。

戦略の原理

本戦略では2組のストキャスティクスを同時に計算します。1組目は現在のローソク足のストキャスティクス(K値とD値)、2組目は現在の時間足の3倍の時間足のストキャスティクス(MTFKとMTFD)です。

MTFKが50ラインを上抜けし、かつ現在のK値がD値より大きい場合に買いシグナルが発生します。これは買われすぎエリアに入ったことを示し、ロングポジションを取ります。MTFDが50ラインを下抜けし、かつ現在のK値がD値より小さい場合に売りシグナルが発生します。これは売られすぎエリアに入ったことを示し、ショートポジションを取ります。

このように、本戦略はダブルストキャスティクスを用いて買われすぎ・売られすぎエリアを判断し、価格のトレンドフォローを実現します。買われすぎエリアに入ったらロング、売られすぎエリアに入ったらショートとすることで、安値で買い高値で売る効果を狙います。

具体的には、本戦略の買いシグナルの論理式は次の通りです。

longCondition = crossover(mtfK, 50) and k>50 and k>d and mtfK>mtfD

売りシグナルの論理式は次の通りです。

shortCondition = crossunder(mtfD, 50) and k<50 and k<d and mtfK<mtfD

ここで、mtfKは3倍時間足のK値、mtfDは3倍時間足のD値です。mtfKが50ラインを上抜けし、かつk>dの場合に買いシグナルが発生します。mtfDが50ラインを下抜けし、かつk<dの場合に売りシグナルが発生します。

さらに、本戦略ではストップロスロジックも設定されています。ロングポジションの場合、mtfDが上部バンドを下抜けすると決済シグナルが発生します。ショートポジションの場合、mtfKが下部バンドを上抜けすると決済シグナルが発生します。

優位性分析

本戦略には以下の優位性があります。

-

ダブルストキャスティクスを使用することで、買われすぎ・売られすぎエリアの判定がより正確になります。 現在の時間足の指標で短期トレンドを、大きな時間足の指標で長期トレンドを判断し、両指標を組み合わせることでトレンドをより的確に捉えることができます。

-

異なる時間足のゴールデンクロス・デッドクロス取引戦略を採用することで、価格トレンドを効果的に追跡し、安値で買い高値で売ることができます。

-

ストップロスロジックを設定することで、リスクをある程度コントロールし、損失の拡大を防ぐことができます。

-

戦略ロジックがシンプルで明確であり、理解・実装が容易で、実戦運用に適しています。

リスク分析

本戦略には以下のリスクもあります。

-

ダブルストキャスティクスが誤ったシグナルを発生させ、不要な取引を引き起こす可能性があります。 例えば、突発的な出来事により短期トレンドと長期トレンドが乖離する場合などです。

-

ストップロスロジックの設定が不適切だと、損失が拡大する可能性があります。 ストップロスの幅を適切に設定し、含み損を防ぐ必要があります。

-

頻繁な売買による取引コストが戦略の収益に影響を与えます。 パラメータを適切に調整し、不要な取引を減らすべきです。

-

戦略はテクニカル指標のみに基づいており、ファンダメンタル要因を考慮していません。 重要なファンダメンタル要素にも適宜注意を払うべきです。

対応策は以下の通りです。

-

ダブルストキャスティクスのパラメータを適切に調整し、誤シグナル率を低減します。

-

ストップロスロジックを最適化し、適切なストップロス幅を設定します。

-

パラメータを調整し、取引頻度を低下させます。ゴールデンクロス・デッドクロスの判定基準を適度に緩和することも検討します。

-

重要なファンダメンタルニュースに注目し、主観的な取引を避けます。

最適化の方向性

本戦略は以下の観点から最適化できます。

-

ダブルストキャスティクスのパラメータを最適化し、誤シグナル率を低減します。 異なるK値、D値のパラメータが結果に与える影響をテストします。

-

他の指標を組み合わせてシグナルをフィルタリングします。 例えばMACDや移動平均線などの補助的な判断を加え、誤シグナルを回避します。

-

ストップロス戦略を最適化し、ストップロスの幅と割合を設定します。 異なるストップロスポイントがリスクを効果的にコントロールできるかテストします。

-

出来高指標を組み合わせます。 例えば出来高を伴ったブレイクアウト戦略などを用い、価格がもみ合っている期間の無駄な取引を避けます。

-

異なる保有期間をテストします。 保有期間が短すぎると取引コストが収益に影響し、長すぎると適時にストップロスを適用できません。

-

ファンダメンタル要因を組み合わせ、重要なイベントの前後で戦略を停止し、イベントの衝撃を回避します。

まとめ

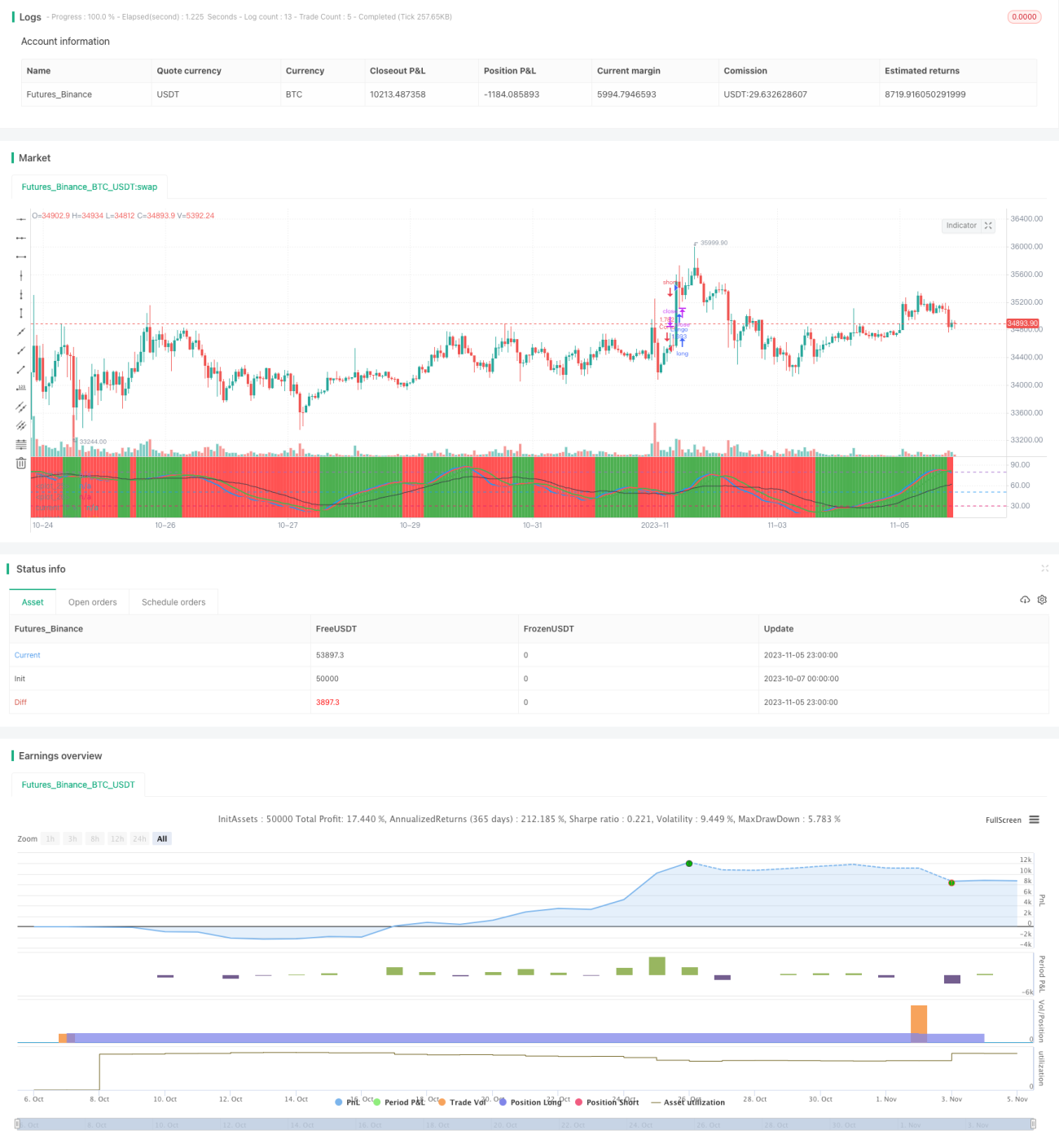

ダブルストキャスティクス戦略は、現在の時間足とその倍数の時間足のストキャスティクスを用いて買われすぎ・売られすぎエリアを判断し、安値で買い高値で売ることを目指します。本戦略はトレンドフォロー能力が高く、ロジックがシンプルで実戦に導入しやすいなどの利点があります。ただし、一定のリスクも存在するため、パラメータやストップロス戦略の最適化を行い、他のテクニカル指標やファンダメンタル判断を補助的に用いて改善する必要があります。十分な最適化と厳格なバックテストによる検証を経れば、本戦略は非常に実用的なトレンドフォロー戦略となります。

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("stoch startegy", overlay=false,default_qty_type=strategy.percent_of_equity,default_qty_value=100,currency=currency.USD)

len = input(54, minval=1, title="Length for Main Stochastic") - 1