クラシック移動平均線クロス戦略

概要

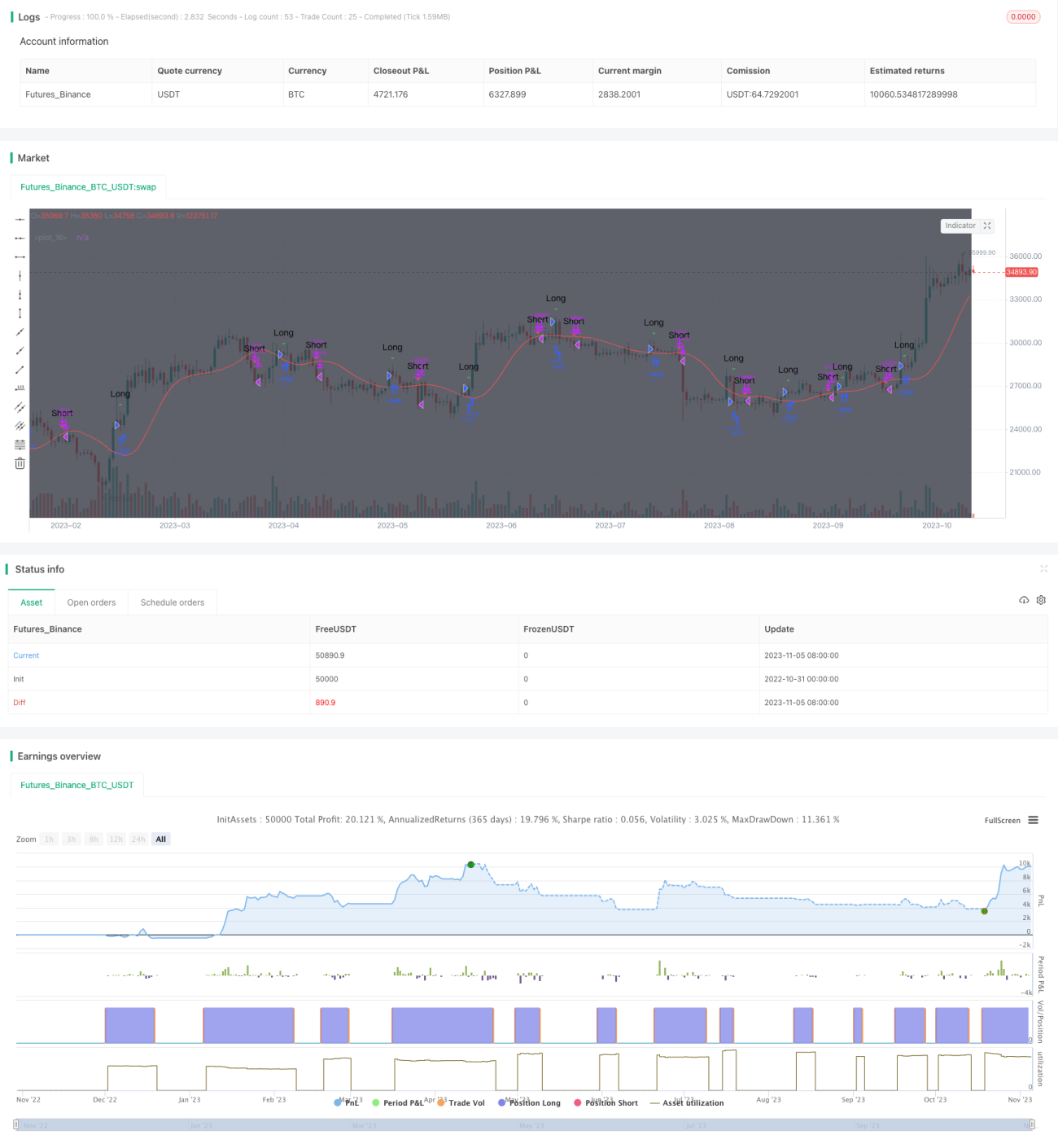

移動平均線クロスオーバー戦略は、非常に古典的なテクニカル分析戦略です。異なる期間の移動平均線を計算し、それらのクロス状況を観察することで相場のトレンドを判断し、安値で買い高値で売ることを目的としています。この戦略は中長期の取引に適しており、市場ノイズを効果的に除去し、トレンドを識別できます。

原理

この戦略は主に10日単純移動平均線SMAと10日三角移動平均線TRIMAを計算します。SMAがTRIMAを上抜けたときに買いシグナルが発生し、相場が下落から上昇に転じたことを示し、買いエントリーが可能です。SMAがTRIMAを下抜けたときに売りシグナルが発生し、相場が上昇から下落に転じたことを示し、売りエントリーが可能です。

具体的には、まず終値を入力し、SMAとTRIMAを計算する期間を定義します。SMAの計算式は次のとおりです。

SMA = (P1 + P2 + ... + Pn) / n

ここでPnは過去n日間の終値です。

TRIMAの計算式は次のとおりです。

TRIMA = (SMA1 + SMA2 + SMA3) / 3

ここでSMA1、SMA2、SMA3はそれぞれ過去n日間の終値のSMAです。

これにより、TRIMAはSMAにさらにSMAを適用したものとなり、より平滑化効果が高まります。短期のSMAが長期のTRIMAを上抜けた場合、短期移動平均線の上抜けを示し、買いシグナルとなります。逆に、SMAがTRIMAを下抜けた場合、短期移動平均線の下抜けを示し、売りシグナルとなります。

利点

この戦略の最大の利点は、移動平均線のトレンド判断能力を活用し、市場トレンドを効果的に識別し、短期的な市場ノイズを除去して、安値買い高値売りを実現できる点です。単一の移動平均線に比べて、SMAとTRIMAの組み合わせ使用により、ブレイクアウトの信頼性が向上し、偽のブレイクアウトの確率が低下します。また、移動平均線自体が良好な平滑性を持ち、ストップロスの効果も発揮し、1回あたりの損切りの確率を低減します。全体的に、この戦略は中長期のポジション取引に非常に適しています。

リスク

この戦略の主なリスクは、移動平均線が価格変化に遅れるため、トレンドの初期段階を逃し、エントリーが遅れる可能性があることです。また、市場に明確なトレンドがない場合、この戦略はより多くの偽のブレイクアウトを発生させます。最後に、移動平均線戦略はパラメータ最適化に依存するため、パラメータ設定が不適切だと戦略の効果に大きく影響します。

最適化の方向性

この戦略は以下の点から最適化できます。

-

移動平均線の期間パラメータを最適化し、より科学的な方法で最適な期間の組み合わせを探す。

-

出来高のフィルター指標を追加し、出来高が低調な場合に誤ったシグナルが発生するのを防ぐ。

-

MACDなどのトレンド指標と組み合わせて局所的なトレンドを判断し、レンジ相場での繰り返し取引を避ける。

-

適応型移動平均線を採用し、市場が特定の局面に入ったときに動的に期間パラメータを調整する。

-

マルチタイムフレームで検証する。例えば、日足と4時間足の両方でブレイクアウトが発生した場合のみエントリーを検討する。

まとめ

移動平均線クロスオーバー戦略は、シンプルで実用的なテクニカル分析戦略であり、中長期のポジション取引に非常に適しており、トレンドの方向性を効果的に識別できます。ただし、この戦略には一定の遅延性があり、トレンド判断指標と組み合わせてフィルタリングと最適化を行い、誤シグナルの確率を低減する必要があります。パラメータが適切に最適化されれば、資金を保護しながら、大きなトレンドチャンスを捉えることができます。研究と応用に値する戦略のアイデアです。

/*backtest

start: 2022-10-31 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//TMA strategy I came across, uses sma to display entry/exit points for both margin and non margin trading. The buy/sell signals as well as syntax are hidden behind comments if you scroll down.

//Change the commented fields for margin or spot trading!

//@version=3

strategy("MP Rollercoaster Strat", overlay=true)- 1