二重線トレース・リバーサル移動平均線システム

1

Follow

1802

Followers

概要

「二線追跡リバーサル移動平均システム」は、123フォーム反転戦略と一目均衡表戦略を融合し、反転の機会を捉え、トレンドを追跡することで超過収益を獲得することを目指します。

戦略の原理

本戦略は2つのサブ戦略から構成されます。

1. 123フォーム反転戦略

この戦略は価格形成に基づいて取引を行います。具体的なロジックは以下の通りです。

- 終値が2日連続で上昇し、かつ9日遅いKライン(低速K値)が50未満の場合、買い(ロング)ポジションを取る。

- 終値が2日連続で下落し、かつ9日速いKライン(高速K値)が50超の場合、売り(ショート)ポジションを取る。

この戦略は、価格が前日の終値をブレイクする形で反転を判断し、株価Kラインの組み合わせ指標を用いてレンジ相場(もみ合い)をフィルタリングします。

2. 一目均衡表戦略

この戦略は一目均衡表の五線交差に基づいて取引を行います。具体的なロジックは以下の通りです。

- 終値が基準線を上回った場合、買い(ロング)ポジションを取る。

- 終値が転換線を下回った場合、売り(ショート)ポジションを取る。

ここで、基準線は過去26日の最高値と最安値の中間点、転換線は過去9日の最高値と最安値の中間点です。この戦略は移動平均のクロスシステムを利用してトレンドを発掘します。

最終的な戦略は、2つのサブ戦略のシグナルを統合し、両方が同じ方向(買いまたは売り)を示した場合にポジションを建て、異なる方向を示した場合にポジションをクローズします。

優位性分析

- 反転とトレンドを組み合わせることで、反転の機会を捉えると同時にトレンドにも追随でき、戦略が柔軟です。

- 123フォームはシンプルで実用的であり、臨界反転ポイントを効果的に識別できます。

- 一目均衡表のパラメータは最適化されており、ブレイクアウト時のリスクが小さい。

- 異なるタイプの戦略を組み合わせることで、戦略の最適化が可能。

リスク分析

- 反転戦略は罠にかかりやすく、損失リスクが存在します。取引期間を適宜短縮したり、ストップロスを追加してリスクをコントロールできます。

- 一目均衡表はレンジ相場において嵌まりやすいため、パラメータの調整やフィルター条件の追加により不要な取引を減らすことが可能です。

- 2つの戦略を統合する際、パラメータのマッチングが不適切だとシグナルが過剰または不足する可能性があるため、入念なテストと最適化が必要です。

最適化の方向性

- より多くのインジケーターの組み合わせをテストし、より良いフィルター手段を模索する(例:出来高指標との組み合わせ)。

- 一目均衡表のパラメータを最適化し、特定の商品特性に適合させる。

- ストップロス機構を追加する。ATRに基づいてポジションのストップロスを設定できる。

- マネーマネジメントモジュールを追加し、リスクコントロールを実現する。

- バックテストでより多くのデータを収集し、戦略を多角的にテストし、問題を発見して継続的に最適化する。

まとめ

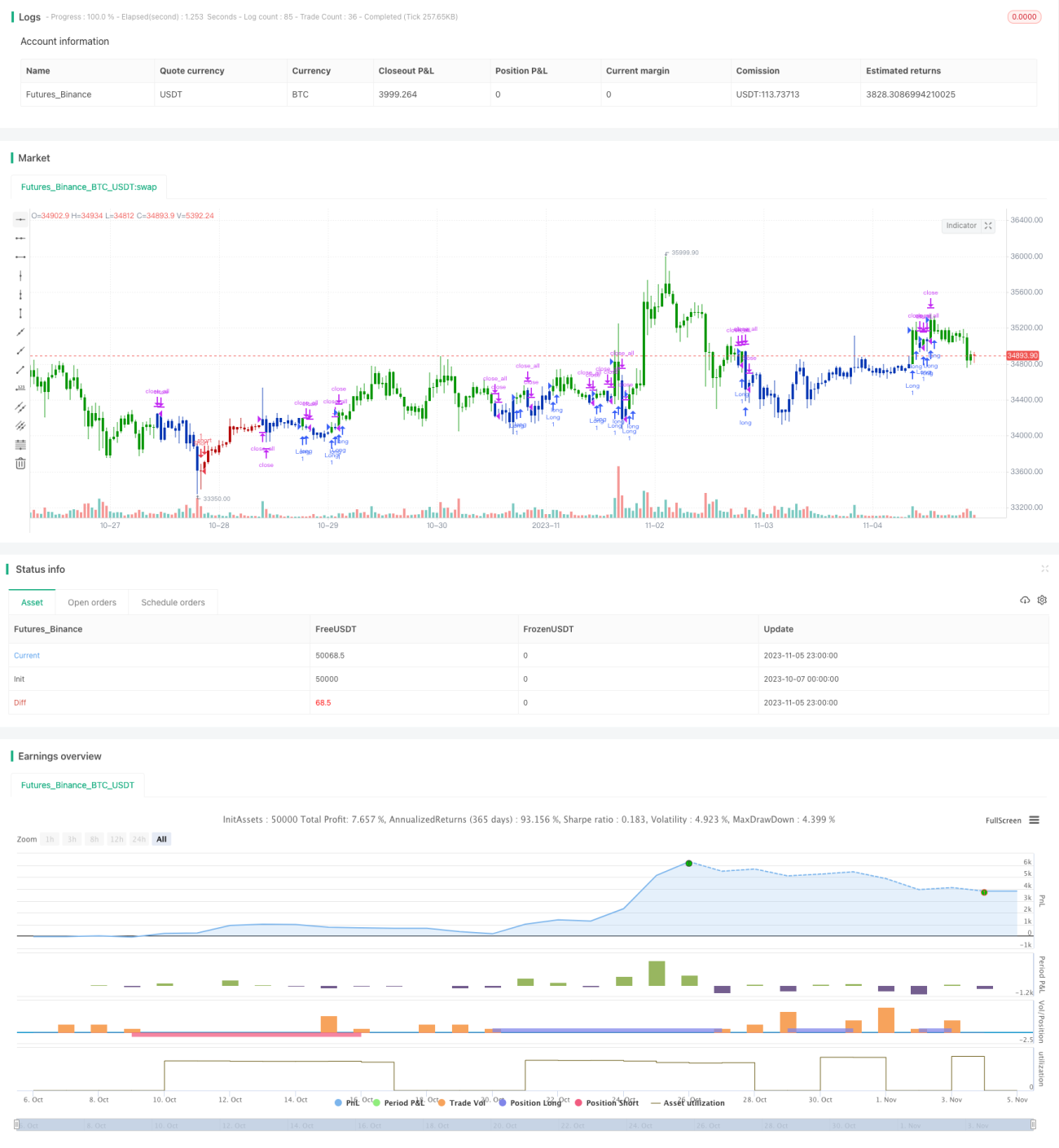

二線追跡リバーサル移動平均システムは、反転戦略とトレンド戦略の利点を総合的に活用し、パラメータ最適化と戦略統合により超過収益を実現します。本戦略には一定の取引優位性がありますが、嵌まりやストップロスのリスクも存在します。バックテストにおいて戦略ロジックを継続的に最適化し、厳格なリスク管理措置を併用することで、戦略の安定性と実運用パフォーマンスを向上させる必要があります。総じて、本戦略は異なるタイプの戦略を組み合わせてより良い全体的な効果を得るという、一つの有益なアイデアを提供しています。

Source

Pine

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/11/2020

// This is combo strategies for get a cumulative signal. Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1