RSIに基づくトレンドフォロー戦略

概要

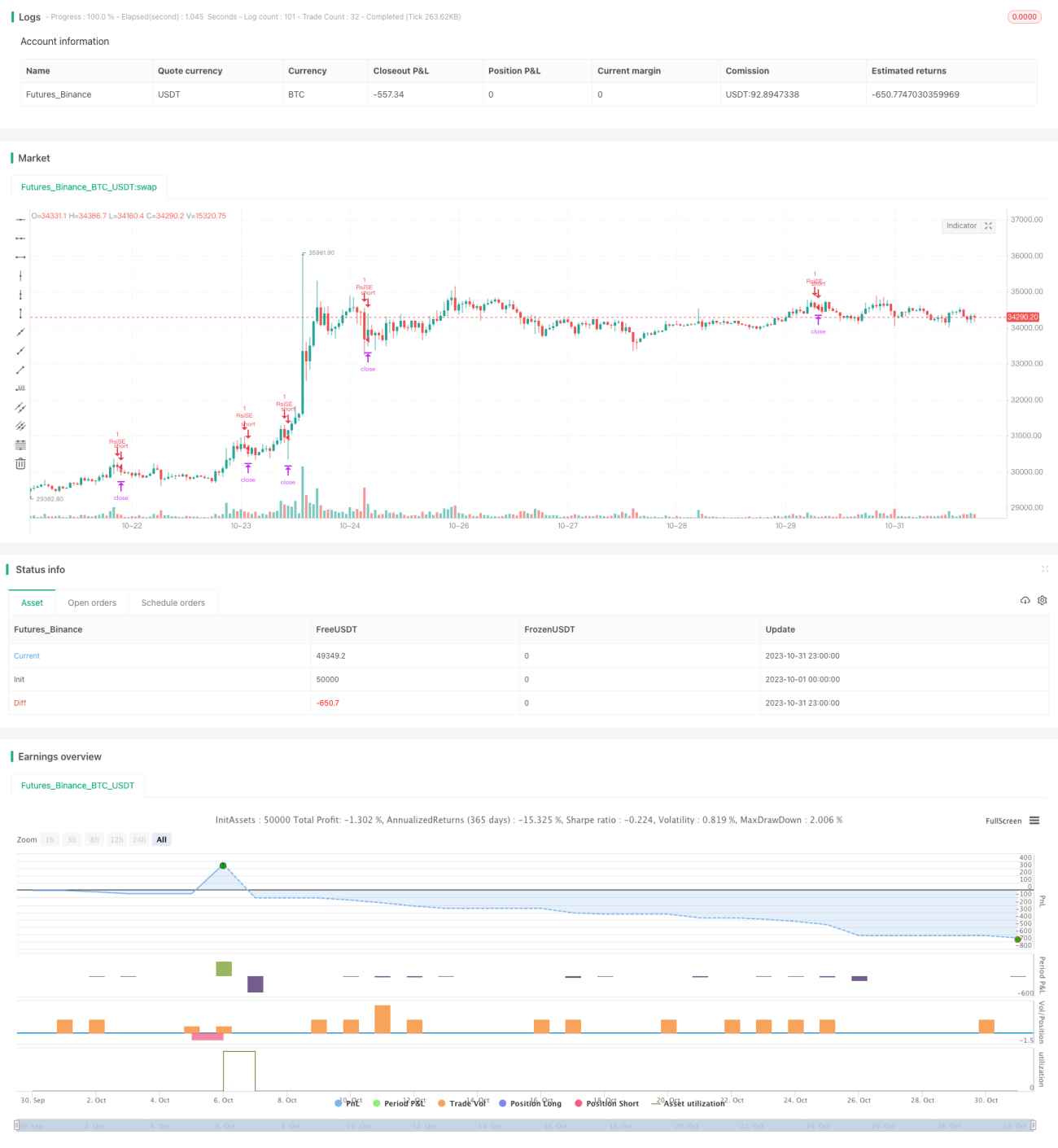

本戦略はRelative Strength Index(RSI)指標に基づいて設計されており、RSI指標の買われすぎ・売られすぎの状態を判断することでトレンドフォローを実現します。RSIが売られすぎラインを下回ったらロング、買われすぎラインを上回ったらショートのポジションを取り、相場の主要トレンドに追随して利益を狙います。

戦略の仕組み

本戦略はRSI指標を使用して市場の買われすぎ・売られすぎを判断します。RSI指標は一定期間内の上昇幅と下落幅に基づいて計算され、RSIが30を下回ると売られすぎ、70を上回ると買われすぎと見なされます。

具体的には、本戦略ではまずRSI計算パラメータlength=14、買われすぎラインoverBought=70、売られすぎラインoverSold=30を定義します。次にclose価格からRSI値vrsiを計算します。vrsiが買われすぎラインを上回ったか、売られすぎラインを下回ったかを判断し、ゴールデンクロスが発生すればロング、デッドクロスが発生すればショートを行います。ロングまたはショートの後、etoroStopTicks ticksのストップロスを設定し、ウィンドウ期間内にストップロスがトリガーされたらポジションを決済します。

この方法により、本戦略は市場の主要トレンドを捉え、売られすぎポイントで買い、買われすぎポイントで売るというトレンドフォローを実現します。

戦略の強み

- RSI指標を利用して買われすぎ・売られすぎを判断するため、市場トレンドを捉えやすい

- バックテストの期間設定が柔軟で、異なる時間範囲でのテストが可能

- ストップロスポイントが適切に設定されており、1取引あたりの損失をコントロールできる

戦略のリスク

- RSIにダイバージェンス(逆行現象)が発生すると、誤ったシグナルを生む可能性がある

- ストップロスが固定されており、市場の変動に動的に追従できない

- トレンド反転ポイントを判断できず、逆張りのポジションを取るリスクがある

リスク対策

- 他の指標を組み合わせてRSIシグナルをフィルタリングし、誤ったエントリーを防ぐ

- ストップロスを動的に調整し、市場の変動にリアルタイムで追従する

- トレンド判断指標を追加し、逆張りエントリーを回避する

戦略の最適化方向性

本戦略は以下の点で最適化が可能です。

-

RSIパラメータの最適化 – 最適なパラメータ組み合わせを探索

- 異なるRSI計算期間lengthや買われすぎ・売られすぎの閾値をテストし、誤シグナルを減らすための最適パラメータを見つける。

-

トレンド判断指標の追加 – 逆張り取引を回避

- 移動平均線やMACDなどの指標を追加してトレンド方向を判断し、トレンド反転ポイントでの誤シグナルを防ぐ。

-

動的ストップロス – 市場変動に合わせたストップロス

- ATRなどの指標に基づいて動的にストップロスを設定し、市場のボラティリティにより近い水準で損失を抑える。

-

エントリールールの最適化 – エントリー精度の向上

- RSIシグナルに加えて、特定の価格帯突破や出来高拡大などの条件を追加し、エントリーの精度を高める。

まとめ

本戦略はRSI指標を用いて買われすぎ・売られすぎを判断し、トレンドを捉えることを実現しています。従来のトレーリングストップ戦略と比較して、指標によるタイミング判断の優位性があります。しかし、RSIにはダイバージェンス現象が発生し、トレンド反転ポイントを判断できないという弱点があり、これが本戦略の改善点です。パラメータ最適化、トレンド判断指標の追加、動的ストップロスなどの手段により、戦略の安定性と収益性をさらに向上させることができます。

- 1