SMAクロス戦略に基づく

1

Follow

1802

Followers

概要

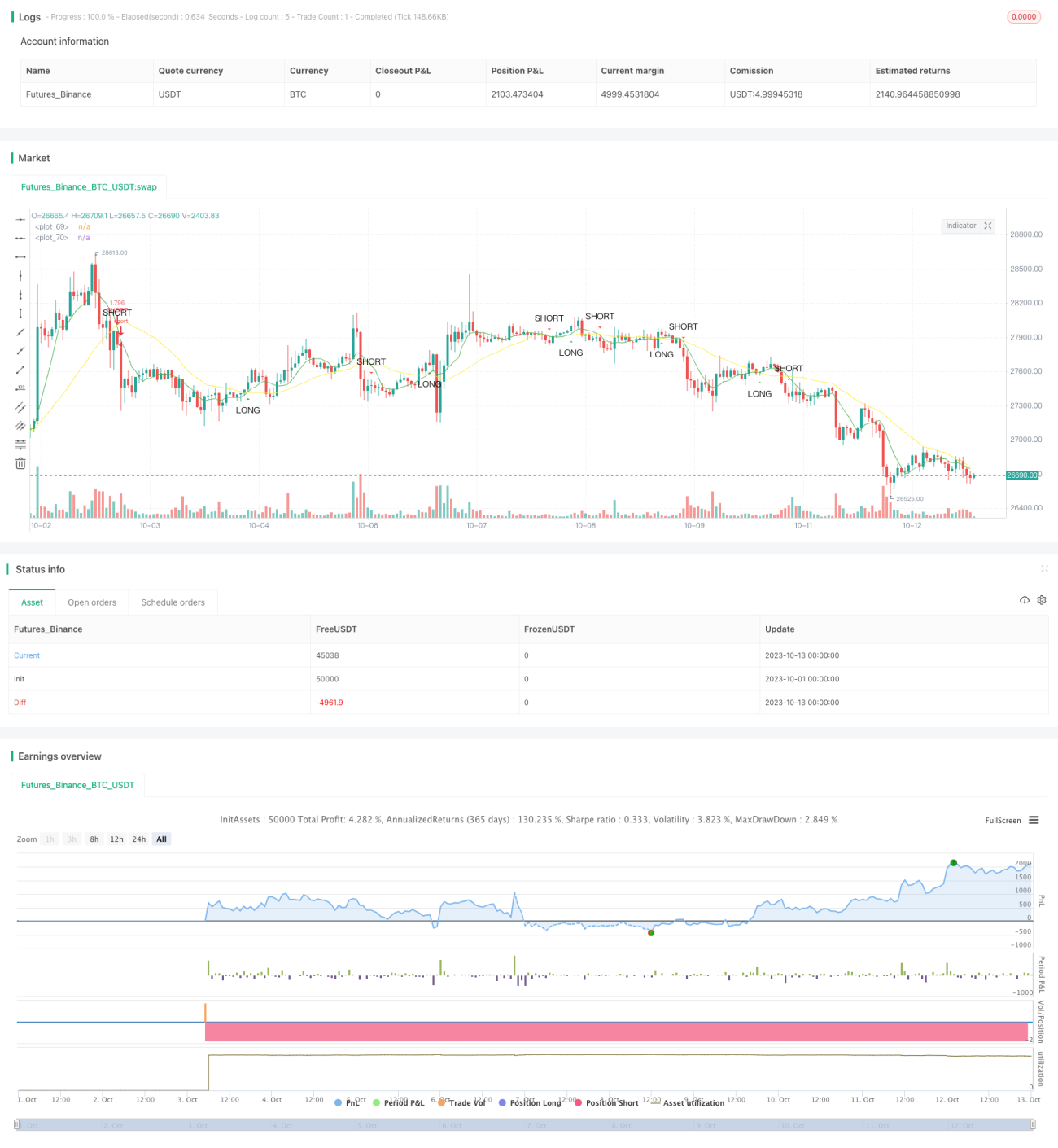

この戦略は、短期移動平均線と長期移動平均線のクロス原理に基づいて取引シグナルを生成します。短期移動平均線が下方から長期移動平均線を上抜けたときに買いシグナル、短期移動平均線が上方から長期移動平均線を下抜けたときに売りシグナルを発生させます。

原理

この戦略はsma関数を使用して短期移動平均線と長期移動平均線を計算します。fast_SMAが短期移動平均線で、期間はfast_SMA_input、slow_SMAが長期移動平均線で、期間はslow_SMA_inputです。

戦略はcrossおよびcrossunder関数を使用して短期移動平均線と長期移動平均線のクロス状況を判断します。短期移動平均線が長期移動平均線を上抜けた場合、LONG変数がtrueとなり買いシグナルが発生します。短期移動平均線が長期移動平均線を下抜けた場合、SHORT変数がtrueとなり売りシグナルが発生します。

優位性分析

この戦略には以下の優位性があります:

- 戦略原理がシンプルで、理解・実装が容易。

- 移動平均線の期間をカスタマイズでき、異なる市場環境に対応可能。

- 市場ノイズを一部フィルタリングし、比較的信頼性の高い取引シグナルを生成できる。

- トレンドの開始と転換の両方を捉えることができる。

リスク分析

この戦略には以下のリスクも存在します:

- 設定が適切でない場合、取引シグナルが多発し、頻繁な取引につながる。

- レンジ相場では大量の無効シグナルが発生する可能性がある。

- トレンドの継続期間を判断できず、早期反転のリスクがある。

リスク管理方法:

- 移動平均線のパラメータを適切に設定し、フィルタリング効果と感度のバランスを取る。

- トレンド指標と組み合わせて無効シグナルをフィルタリングする。

- ストップロスを設定し、1回の損失を管理する。

最適化の方向性

この戦略は以下の観点から最適化が可能です:

- フィルタ条件を追加し、移動平均線ブレイク時に出来高やボラティリティ指標を確認し、偽のブレイクを回避する。

- トレンド指標と組み合わせ、トレンドの方向と強さを特定する。

- 機械学習モデルを導入し、移動平均線のパラメータを自動最適化する。

- サポート・レジスタンスラインやボリンジャーバンドなどのテクニカル指標を組み合わせて取引レンジを描画し、エントリー精度を高める。

まとめ

本戦略は移動平均線の利点を活かし、シンプルかつ効果的に取引シグナルを生成します。いくつかのリスクはあるものの、パラメータ最適化やフィルタ条件の追加などにより改善可能です。移動平均線クロス戦略はさらなる研究と応用に値します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1