ドンチャン・ボラティリティ・チャネル取引戦略

1

Follow

1802

Followers

概要

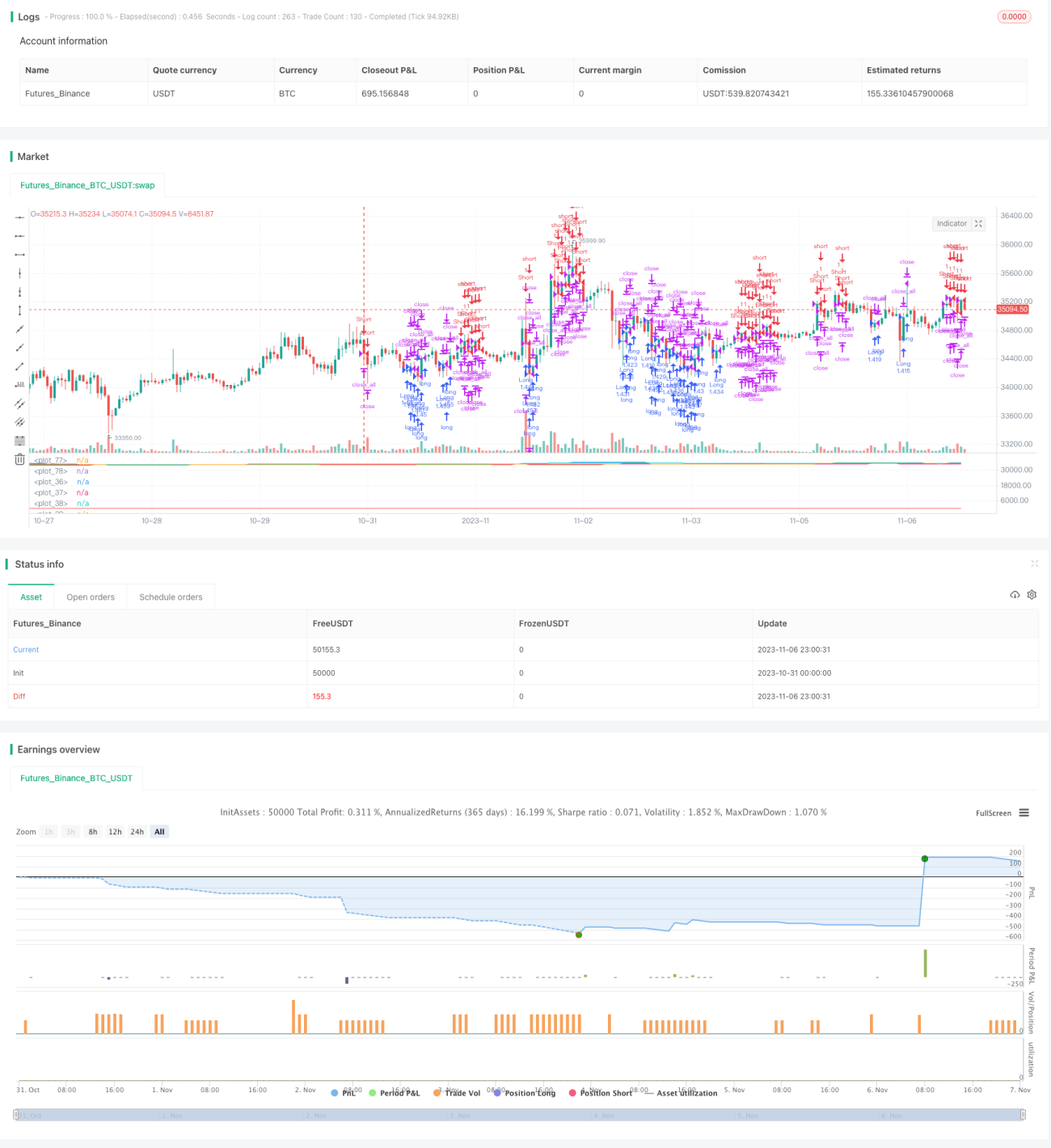

ドンチアン・ボラティリティ・チャネル取引戦略は、一定期間の最高値と最安値からチャネルを計算して現在の価格トレンドを判断し、チャネル突破に基づいてロングおよびショート取引を行います。この戦略はボラティリティの高い株式や暗号通貨取引に適しています。

戦略の原理

本戦略では、直近(履歴)期間内の最高値pcmaxと最安値pcminを計算し、チャネルを構築します。チャネルの上限と下限の計算方法は以下の通りです:

上限 yh = pcmax - (pcmax - pcmin) * (100 - percentDev) / 100

下限 yl = pcmin + (pcmax - pcmin) * percentDev / 100

ここでpercentDevのデフォルト値は13です。

価格が上限を突破した場合にロングシグナルが発生し、下限を突破した場合にショートシグナルが発生します。

具体的な取引シグナルの発生判断方法は以下の通りです:

- boundup = high > yh で上限突破の有無を判定

- bounddn = low < yl で下限突破の有無を判定

- upsign = sma(bounddn, 2) == 1 で、bounddnの移動平均により下限突破の継続を判定

- dnsign = sma(boundup, 2) == 1 で、boundupの移動平均により上限突破の継続を判定

- exitup = dnsign で上限突破により決済シグナルが発生

- exitdn = upsign で下限突破により決済シグナルが発生

- if upsign で下限突破によりロングシグナルが発生

- if dnsign で上限突破によりショートシグナルが発生

また、本戦略では取引の開始・終了時間を設定し、不要なオーバーナイトポジションを回避します。

戦略の利点

- ドンチアンチャネルでトレンドを判断し、バックテストの結果が良好

- ロングとショートの両方のシグナルを設定し、双方向取引が可能

- 移動平均によるフィルターでシグナルを判断し、誤取引を回避

- ストップロスの方法を選択可能で、リスクをコントロール可能

- 取引の開始・終了時間を設定し、オーバーナイトポジションのリスクを回避

戦略のリスク

- ドンチアンチャネルはパラメータhistoryとpercentDevに敏感であり、異なる銘柄に適応するためにパラメータの最適化が必要

- レンジ相場では誤ったシグナルが発生する可能性がある

- 注文管理要素を考慮しておらず、実運用では利益に影響を与える可能性がある

- ポジション管理要素を考慮しておらず、実運用ではポジションサイズが過大になるリスクがある

- 資金管理要素を考慮しておらず、実運用では適切な取引資金の設定が必要

戦略の最適化方向性

- パラメータhistoryとpercentDevを最適化し、異なる銘柄により適応させる

- フィルターを追加し、レンジ相場での誤シグナルを回避

- ポジション管理モジュールを追加し、1回の取引で使用する資金割合を制御

- 資金管理モジュールを追加し、総ポジションに使用する資金割合を制限

- 注文管理機能を追加し、発注方法を最適化

まとめ

ドンチアン・ボラティリティ・チャネル取引戦略は、チャネル突破によりトレンドと取引シグナルを判断し、バックテストの結果は良好で、双方向取引が可能です。しかし、本戦略にはいくつかのリスクも存在するため、パラメータ、フィルター、ポジション管理、資金管理、注文管理などの面で最適化を行わなければ、実運用で安定した利益を得ることはできません。総じて、本戦略は比較的伝統的なトレンドフォロー戦略であり、最適化と改良を経ることで信頼性の高い定量取引戦略となる可能性があります。

Source

Pine

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

////////////////////////////////////////////////////////////

// Copyright by AlexInc v1.0 02/07/2018 @aav_1980

// PriceChannel strategy

// If you find this script helpful, you can also help me by sending donation to Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1