1

Follow

1802

Followers

概要

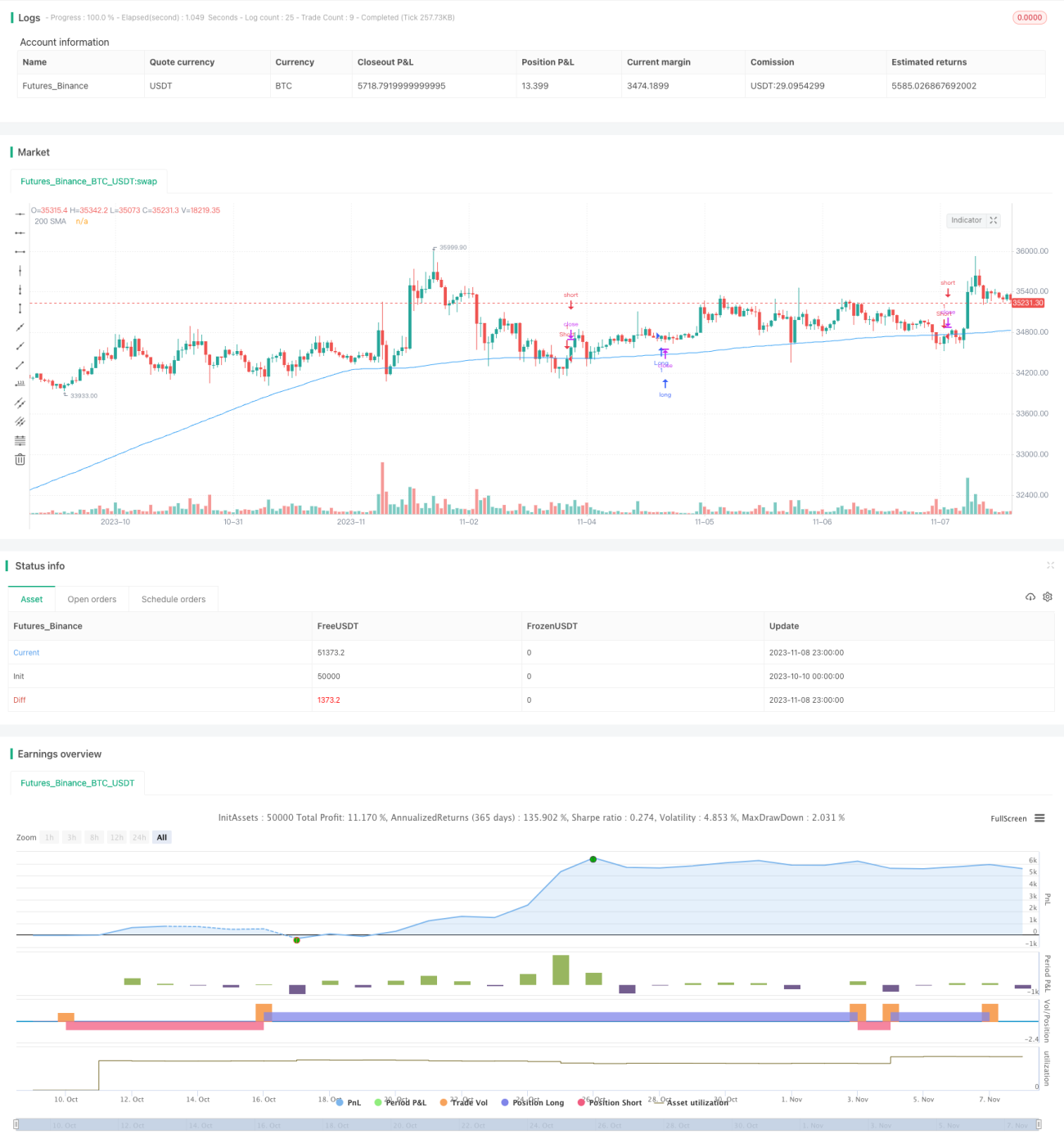

本戦略の核となる考え方は、当日の引け時に銘柄を買い、翌日の寄り付き時に売却することで、寄り付き時の銘柄価格の上昇を利用して利益を得るというものです。

戦略の原理

本戦略は主に以下の2つの判断に基づいています。

- デイトレーダーは通常、寄り付き時に買い注文を出す傾向があり、それによって寄り付き時の株価が上昇しやすい。

- 引け時の銘柄価格は、その銘柄の真の価値をより反映していると考えられる。

具体的には、本戦略はまず毎日の引け時(20:00)に、当日の終値が200日単純移動平均線より高いかどうかを判断します。終値がこの平均線より高い場合、引け時に買い(ロング)ポジションを取ります。終値が平均線より低い場合、引け時に売り(ショート)ポジションを取ります。

翌日の寄り付き時(9:30)に、前日にロングポジションを持っていた場合は寄り付きで決済し、ショートポジションを持っていた場合も寄り付きで決済します。

引け時の低い価格で買い、寄り付き時の高い価格で売ることで、寄り付き時の株価上昇を利用して利益を得ます。

優位性分析

本戦略には主に以下の優位性があります。

- デイトレーダーの慣性思考、すなわち寄り付き時に株価が上昇する特徴を利用して、寄り付き時に銘柄を売却して利益を得る。

- 200日移動平均線を使用して価格トレンドを判断することで、大きなトレンドを捉える操作が容易になる。

- 操作頻度が低く、毎日寄り付きと引けの2つの時点のみで判断および取引を行うため、取引コストが低減される。

- バックテストデータが十分であり、過去のデータを用いてルールのパラメータの妥当性を判断することで、確信を高められる。

- プログラム取引システムの実行効率が高く、人間の感情が取引判断に影響を与えるのを防げる。

リスク分析

本戦略には以下のリスクも存在します。

- 寄り付き価格が反転する確率があり、もし寄り付き価格が反対方向に大きく反転した場合、損失が発生する。

- 引け価格が人為的に操作される可能性があり、引け価格が意図的に引き上げられたり引き下げられたりすると、判断に影響を与える。

- 銘柄の取引停止により、寄り付きで決済できず損失が発生する可能性がある。

- 取引コストが高い銘柄は、このように頻度が比較的高い戦略には適さない。

- パラメータ設定が不合理だと、取引頻度が高すぎたり、効果が不十分になったりする可能性がある。

リスクへの対応策としては以下のものが挙げられます。

- ストップロスポイントを設定し、最大損失を抑制する。

- 出来高や権利調整などの手段を用いて、引け価格の信頼性を判断する。

- 流動性の高い銘柄を優先的に選択する。

- 移動平均線のパラメータやポジション構築・決済のタイミングを調整し、戦略効果を高める。

最適化の方向性

本戦略は以下の方法で最適化することができます。

- 寄り付き価格が反転した場合にストップロスや利確を設定し、さらなる損失を回避する。

- 他の指標やモデルを使用して株価の妥当なレンジを判断し、損失を回避する。

- 銘柄の流動性リスクを考慮し、流動性の高い銘柄を優先的に選択する。

- 異なる移動平均線のパラメータをテストし、最適なパラメータ組み合わせを探す。

- ポジション構築・決済のタイミングを最適化し、一定時間前倒しまたは遅らせることを検討する。

- 現在の重要なニュースを考慮に入れて引け価格の妥当性を判断する。

- 取引コストを考慮し、取引コストの低い銘柄を選別する。

- マルチファクターモデルを統合し、様々な影響要因を十分に考慮する。

まとめ

本戦略は、毎日の引け時の低価格で買い、翌日の寄り付き時の高値で売ることで利益を得ており、寄り付き時の上昇幅が大きい特徴を利用しています。本戦略には一定の優位性がありますが、注意すべきリスクもいくつか存在します。パラメータ設定、ストップロス方法、銘柄選択などを継続的に最適化することで、より良い戦略効果が得られます。総じて、本戦略はデイトレーダーにとってシンプルで実行可能な決済戦略の考え方を提供するものです。

Source

Pine

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Youngmoneyinvestments

//@version=5Related strategies

Comment

All comments (0)

No data

- 1