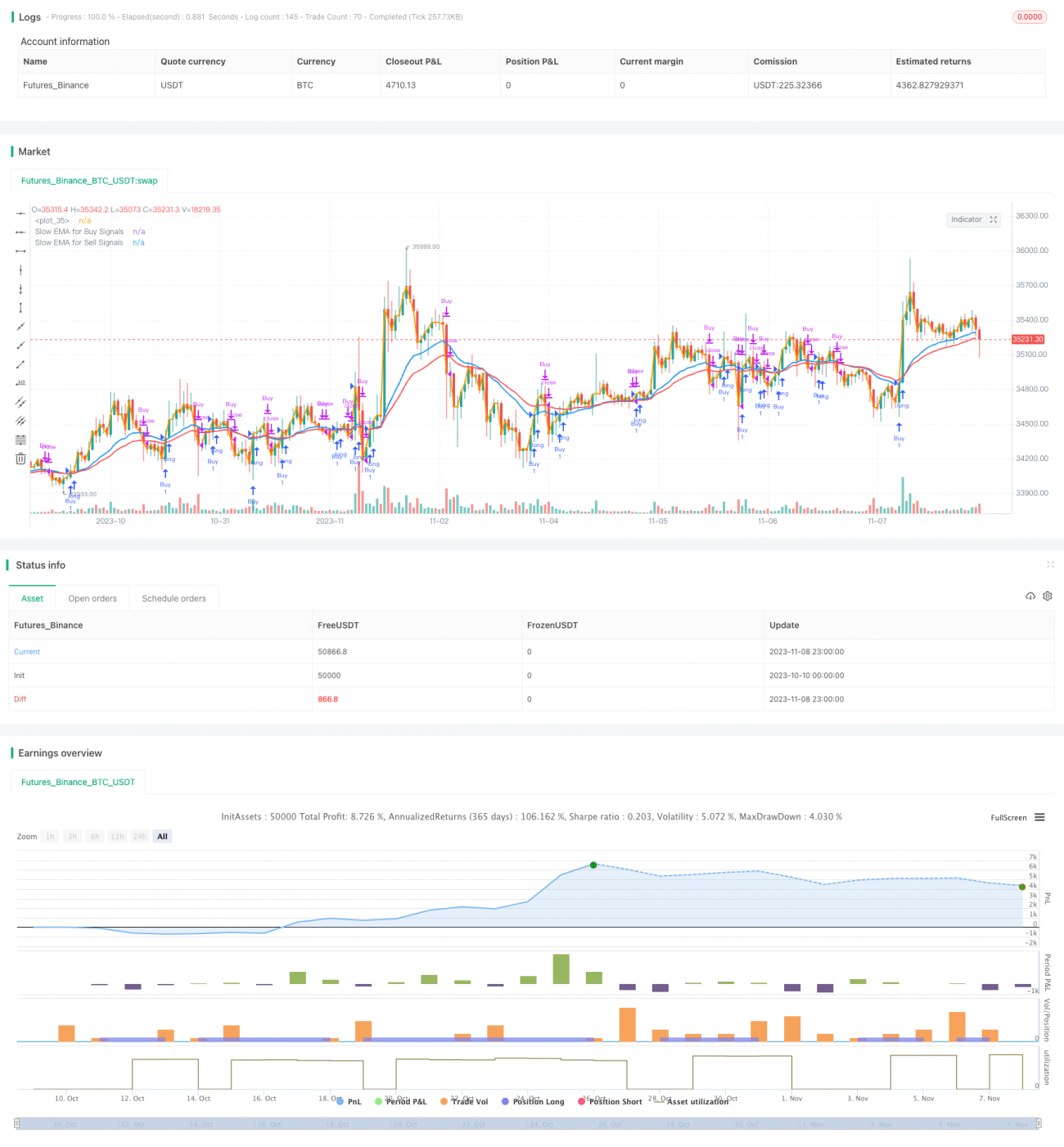

EMA移動平均線クロス戦略

概要

この戦略は、高速EMA線と低速EMA線のクロスを買いシグナルおよび売りシグナルとして利用し、移動平均線のクロスに基づいて自動取引を実行します。高速EMA線は価格変動に密接に追随し、低速EMA線は価格変動を平滑化します。高速EMA線が下から上に低速EMA線を突き抜けたときに買いシグナルが発生し、高速EMA線が上から下に低速EMA線を割り込んだときに売りシグナルが発生します。この戦略は柔軟に調整可能で、高速EMAと低速EMAのパラメータを変更することで、買いと売りのシグナルポイントをカスタマイズできます。

戦略の原理

この戦略は主に高速EMA線と低速EMA線を計算し、2本の移動平均線の関係を比較して取引シグナルを生成します。

まず、入力パラメータで高速EMAの期間emaFastを1に設定することで、高速EMAが価格変動に密接に追随できるようにします。同時に低速EMAの期間を設定し、emaSlowBuyは買いシグナル生成用、emaSlowSellは売りシグナル生成用とします。

次に、入力された期間に基づいて高速EMAと低速EMAを計算します。高速EMAは固定期間1で価格に追随し、低速EMAは調整可能なパラメータで価格データを平滑化します。

続いて、高速EMAと低速EMAの大小関係を比較し、クロスの状況を判断します。高速EMAが下から上に低速EMAを突き抜けた場合、すなわちゴールデンクロスが発生し、買い条件を満たします。高速EMAが上から下に低速EMAを割り込んだ場合、すなわちデッドクロスが発生し、売り条件を満たします。

最後に、買い条件または売り条件を満たしたときに、対応する建玉および決済の注文を実行して取引を完了します。同時に、現在時刻がバックテストの時間範囲内であることを確認し、日付範囲を超えた誤った取引を防止します。

優位性分析

- 移動平均線クロスによる売買判断は、成熟した信頼性の高いテクニカル指標である

- 高速EMAと低速EMAの期間を調整可能で、市場に合わせてパラメータを変更し最適な取引機会を探せる

- ゴールデンクロスで買い、デッドクロスで売るという考え方は明確で理解しやすい

- 買いと売りで異なるEMAパラメータを柔軟に設定でき、完全にカスタマイズされた取引戦略を構築可能

- ロングのみ、ショートのみ、または双方向取引を選択でき、さまざまな市場状況に柔軟に対応

- バックテストの時間範囲を設定でき、異なる期間に対して最適化テストを実施可能

リスク分析

- EMAクロスには遅延が伴い、価格変動の最適なタイミングを逃す可能性がある

- 大きな値動きのある市場では、EMAクロスによるシグナルが頻発し、過剰取引を引き起こす可能性がある

- 最適なEMA組み合わせを見つけるために繰り返しパラメータテストが必要であり、そうしないと多数の誤ったシグナルが発生する

- 固定で1期間の高速EMAを使用するため、市場の急変時にノイズを効果的に除去できない

- 価格がレンジ相場の場合は効果的に対処できず、不要な取引シグナルが多く発生する

リスクに対する以下の最適化策が考えられる:

-

他の指標と組み合わせてEMAクロスシグナルをフィルタリングし、誤ったシグナルを回避する

-

市場の変動度合いに応じてEMAパラメータを調整し、取引頻度を低減する

-

ストップロスとテイクプロフィットを考慮し、リスクを管理する

-

高速EMAの期間を最適化し、特定の市況に適したパラメータを採用する

-

トレンド判断を追加し、レンジ相場での過剰取引を回避する

最適化の方向性

この戦略は、以下の方向性でさらなる最適化が可能である:

-

EMAパラメータ設定の最適化:異なる期間の組み合わせをテストし、最適なパラメータを発見する

emaFastとemaSlowのパラメータを総当たりまたはランダム最適化の手法で探索し、過去データのバックテストで最もパフォーマンスの良いパラメータ組み合わせを見つける。

-

他の指標と組み合わせたシグナルのフィルタリング検証

例えばMACD、KDJ、ボリンジャーバンドなどの指標を組み合わせ、EMAクロスによる誤ったシグナルを回避する。

-

トレンド判断の追加

平均真の範囲(ATR)などの指標を計算し、トレンドの強弱を判断してレンジ相場を回避する。

-

ストップロス・テイクプロフィット戦略の最適化

損失リスクを抑えるための最適なストップロス水準の研究や、利益を最大化する合理的なテイクプロフィット水準の設定。

-

他のEMA組み合わせのテスト

高速・低速の2本のEMAだけでなく、2本EMA、3本EMA、さらには多本EMAの組み合わせもテストし、より優れたパラメータを探す。

-

異なる市場サイクルに適応するためのパラメータ調整

トレンドが強い市場ではEMA期間を短くし、レンジ相場ではEMA期間を長くするなど、市場環境に応じて調整する。

まとめ

このEMAクロス戦略は、全体的な考え方が明確で理解しやすく、成熟したテクニカル指標を用いて売買のタイミングを判断します。戦略のカスタマイズ性は高く、EMAパラメータの調整によって最適化が可能であり、さまざまな市場環境に合わせた取引戦略を策定できます。ただし、EMAシグナルには遅延が伴うため、最適なパラメータ組み合わせを見つけるには繰り返しのテストが必要です。さらに、リスク対策として、他の指標によるシグナルフィルタリング検証や、ストップロス・テイクプロフィットの最適化を行い、ドローダウンを抑えて収益性を高めることが重要です。継続的な最適化とテストを実施すれば、この戦略で良好な取引成績を得られる可能性があります。

- 1