二重移動平均線とRSI指標の組み合わせによる逆張り戦略

概要

本戦略は、二重移動平均線、相対力指数(RSI)、およびパラボリックSAR(PSAR)を組み合わせて使用することで、価格反転ポイントを判断し、反転ポイント発生時に買い・売りを行うリバーサル取引戦略です。

原理

本戦略は、主に以下のテクニカル指標で価格反転ポイントを判断します。

-

二重移動平均線:短期移動平均線(MAファーストライン)と長期移動平均線(MAスローライン)を計算します。短期線が長期線を上抜けた場合を強気相場と判断し買い、短期線が長期線を下抜けた場合を弱気相場と判断し売ります。

-

RSI:一定期間の平均終値上昇幅と平均終値下落幅を計算し、買われすぎ・売られすぎの状態を判断します。RSIが70を超えると買われすぎ、30を下回ると売られすぎとします。

-

PSAR:パラボリックSARはトレンドの方向を判断します。SAR点が価格の下にあると強気相場、上にあると弱気相場とします。

-

ADX:ADXは価格変動の方向性の強さを計算し、トレンドの勢いを判断します。ADX値が20を超えるとトレンド相場、20未満はレンジ相場とします。

上記の指標に基づく買いシグナルと売りシグナルのロジックは以下の通りです。

買いシグナル:短期線が長期線を上抜け、RSIが30未満(売られすぎ)、SAR点が価格の上にあり、ADXが20を超えた場合、買いシグナルが発生します。

売りシグナル:短期線が長期線を下抜け、RSIが70超(買われすぎ)、SAR点が価格の下にあり、ADXが20を超えた場合、売りシグナルが発生します。

買い・売りシグナル発生時に、それぞれ10%のポジションで買い建て・売り建てを行います。反転シグナルが無効になった場合は、損切りしてポジションをクローズします。

優位性

-

二重移動平均線で大局的なトレンド方向を判断し、RSIやSARなどの指標で誤ったシグナルをフィルタリングすることで、比較的正確に反転ポイントを判断できます。

-

複数の指標を組み合わせて判断するため、単一のテクニカル指標による誤ったシグナルを回避できます。

-

ストップロス条件を設定することで、リスクを効果的に管理できます。

-

戦略はシンプルで明確であり、実装が容易です。

-

本戦略は市場の上昇・下落の両方に対応しており、様々な相場に適用可能です。

リスクと対策

-

二重移動平均線がベアシグナルを生成した際に、相場が偽のブレイクアウトを起こす可能性があるため、他の指標と組み合わせて判断する必要があります。移動平均線の期間を長くするか、ボリンジャーバンドを追加してブレイクの真偽を判断することも検討してください。

-

RSIはパラメータ設定が適切でないと誤ったシグナルを生じることがあります。RSIパラメータを適宜調整し、他の指標でRSIシグナルを確認するようにしてください。

-

ADX値が20未満の場合は、無方向性市場でのリバーサル取引を避けるため、取引を一旦停止するか、ADXの期間パラメータを適宜短くしてください。

-

ストップロスポイントが小さすぎると無駄な損切りが発生する可能性があります。市場の変動度合いに応じて適切なストップロス水準を設定してください。

-

取引頻度が高くなりすぎる可能性があるため、二重移動平均線の期間を調整して取引頻度を低減してください。

最適化の方向性

-

異なる期間の移動平均線の組み合わせをテストし、最適なパラメータを見つける。

-

RSIの異なるパラメータ設定をテストし、買われすぎ・売られすぎの判断を最適化する。

-

ボリンジャーバンドやKDJなどの他の指標を追加し、売買シグナルの判断ロジックを充実させる。

-

銘柄や市場状況に応じて動的なストップロスメカニズムを導入する。

-

ポジション管理戦略を追加し、利益をトレンドに追従させる。

-

異なるADXパラメータをテストし、最適なトレンド強度判定値を求める。

-

自動ストップロスモジュールを追加し、戦略が自動で損切りできるようにする。

まとめ

本戦略は、二重移動平均線で大局的な方向を判断し、RSIやSARなどの指標で反転シグナルをフィルタリングすることで、パラメータを最適化した後は、価格の反転ポイントを効果的に捉え、反転前後のトレンドを捕らえることができます。実運用ではリスク管理に注意し、適切なストップロス条件を設定し、さらにパラメータを最適化して戦略をより安定させ、利益を向上させる必要があります。総じて、本戦略は複数の指標を組み合わせた明確で実装しやすい、信頼性の高いリバーサル取引戦略です。

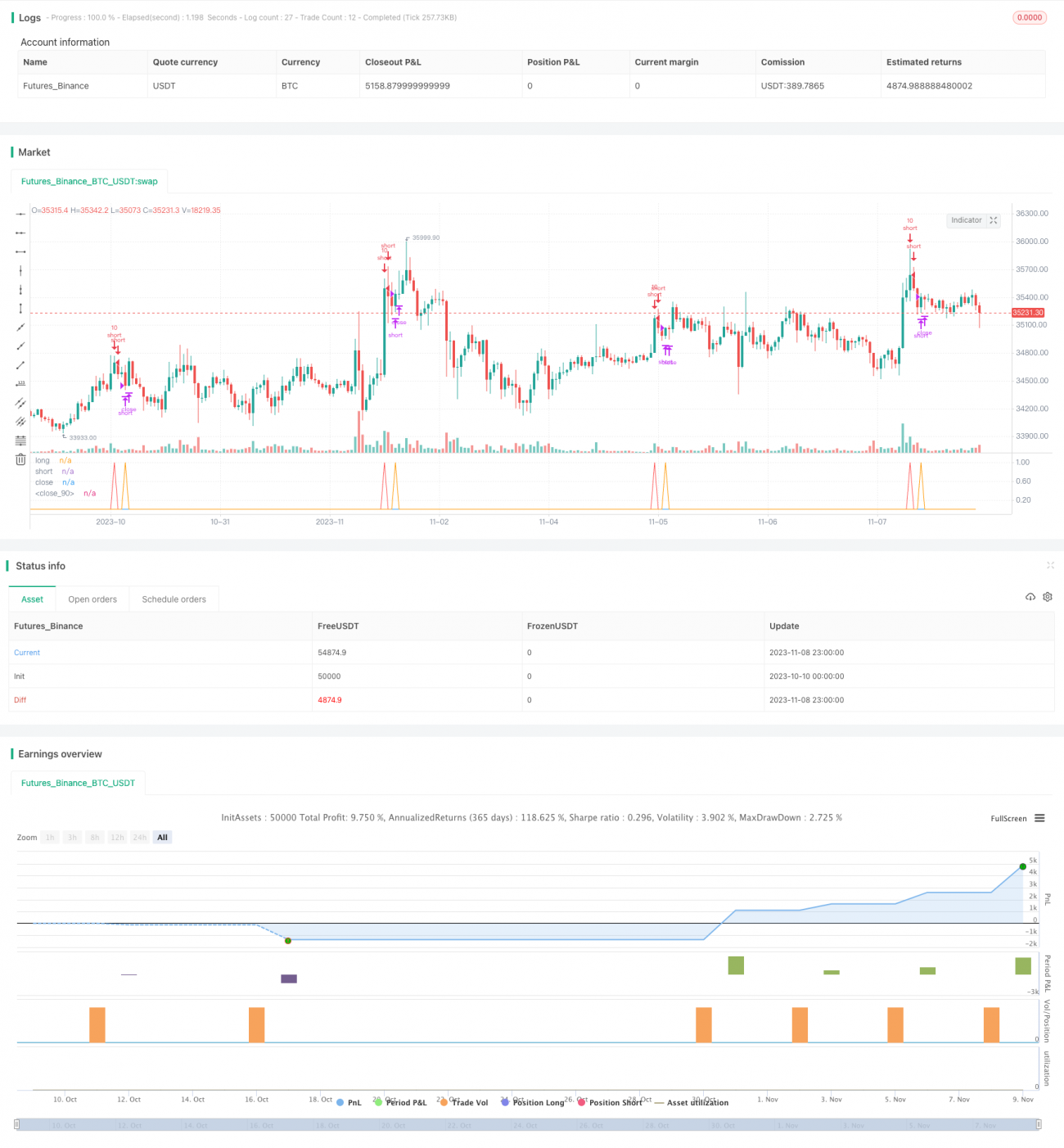

/*backtest

start: 2023-10-10 00:00:00

end: 2023-11-09 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Based on Senpai BO 3

strategy(title="Senpai_Strat_3", shorttitle="Senpai_Strat_3", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

src = close- 1