ダイナミックチャネルインジケーターのブレイクアウト戦略

概要

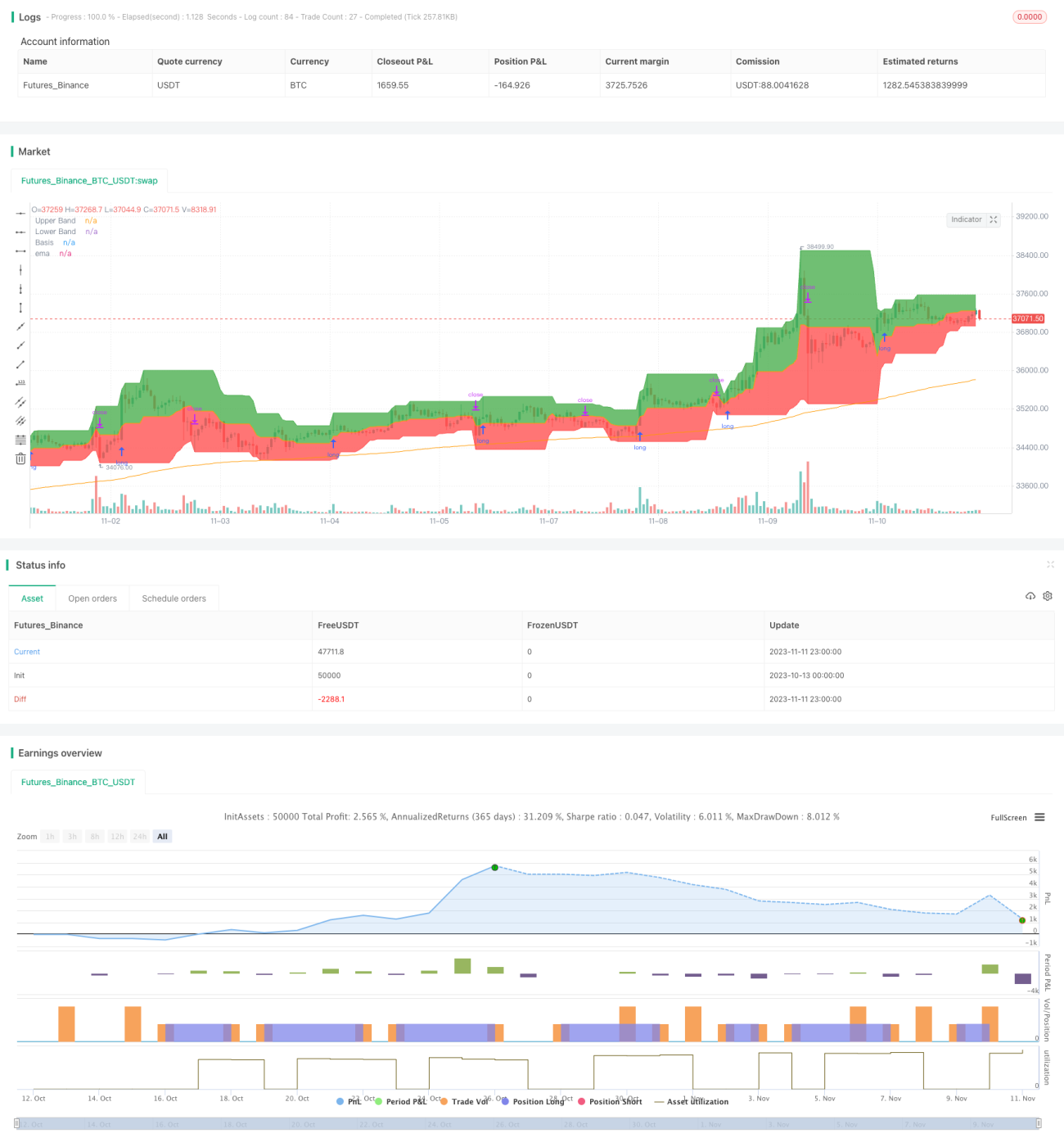

本戦略は動的チャネルインジケーターを使用し、チャネルのブレイクアウト状況に基づいて相場の方向性を判断し、トレンドの方向性を捉えます。この戦略は主に一定期間内の最高値と最安値を計算することで上下のチャネルを形成し、チャネルブレイク時に取引シグナルを生成します。

戦略の原理

本戦略ではinput関数を使用してチャネル周期の長さlengthを20日に設定します。次に、直近20日間の最高値highest(high, length)を上限バンド、直近20日間の最安値lowest(low, length)を下限バンドとして計算します。

チャネル内部には色を塗りつぶします。上限バンドの上には緑色、下限バンドの下には赤色を塗り、動的チャネルを形成します。

同時に200日移動平均線ema(close,200)を描画し、トレンド判断の参考とします。

戦略ではema値を大まかなトレンド判断の基準とします。closeが200日線より大きい場合は強気、closeが200日線より小さい場合は弱気と判断します。

強気の場合、終値closeが上限バンドをブレイクすると買いシグナルが発生します。弱気の場合、終値closeが下限バンドをブレイクすると売りシグナルが発生します。

買いのストップロスは長短ルールに従って下限バンドまたは中央線に設定し、売りのストップロスは長短ルールに従って上限バンドまたは中央線に設定します。

戦略の利点

-

動的チャネルを使用することで、市場の変化トレンドを捉えることができます。

-

ブレイクに基づいて取引シグナルを生成し、トレンドフォロー戦略の考え方に従います。

-

移動平均線に基づいて大きなトレンド方向を判断し、チャネルブレイクと組み合わせて使用します。

-

ストップロス方法が柔軟であり、市場に応じて調整できます。

戦略のリスク

-

大きなトレンドの判断を誤ると、市場と逆行する可能性があります。

-

チャネル周期の設定が適切でない場合、誤った取引の確率が増加します。

-

ストップロスポイントがチャネルに近いため、ストップロスが発動される確率が高まる可能性があります。

-

ブレイクシグナルにはある程度の遅延が生じ、最適なエントリーポイントを逃す可能性があります。

対策:

-

複数のインジケーターを組み合わせて大きなトレンドを判断し、誤りの確率を低減します。

-

チャネルの周期パラメータを最適化し、異なる市場のリズムに適応させます。

-

ストップロスの位置を調整し、十分なバッファスペースを確保します。

-

他のインジケーターと組み合わせてエントリーシグナルをフィルタリングします。

戦略の最適化方向

-

大きなトレンド判断のインジケーターを追加し、インジケーターの組み合わせを形成して判断精度を向上させます。

-

出来高インジケーターを追加し、偽のブレイクを回避します。

-

チャネルの周期パラメータを最適化し、さまざまな銘柄の特性に合うようにします。

-

ストップロス戦略を最適化し、ストップロスの動的追跡を実現します。

-

フィルターを追加し、シグナルの品質を高め、不要な取引を減らします。

まとめ

本戦略は全体的にトレンドフォローの考え方に従い、動的チャネルを使用して変動範囲を判断し、ブレイクアウトで取引シグナルを生成するため、トレンドの変化を効果的に追跡できる信頼性の高いトレンドフォロー戦略です。ただし、大きなトレンドの判断やストップロス方法を最適化し、フィルター条件を追加して戦略の安定性を高める必要があります。本戦略は中長期トレンドの追跡に適しており、他の戦略と組み合わせてマルチストラテジーポートフォリオを構成し、システムリスクをヘッジすることができます。

- 1