移動平均線ダブルゴールデンクロス継続的上昇戦略

概要

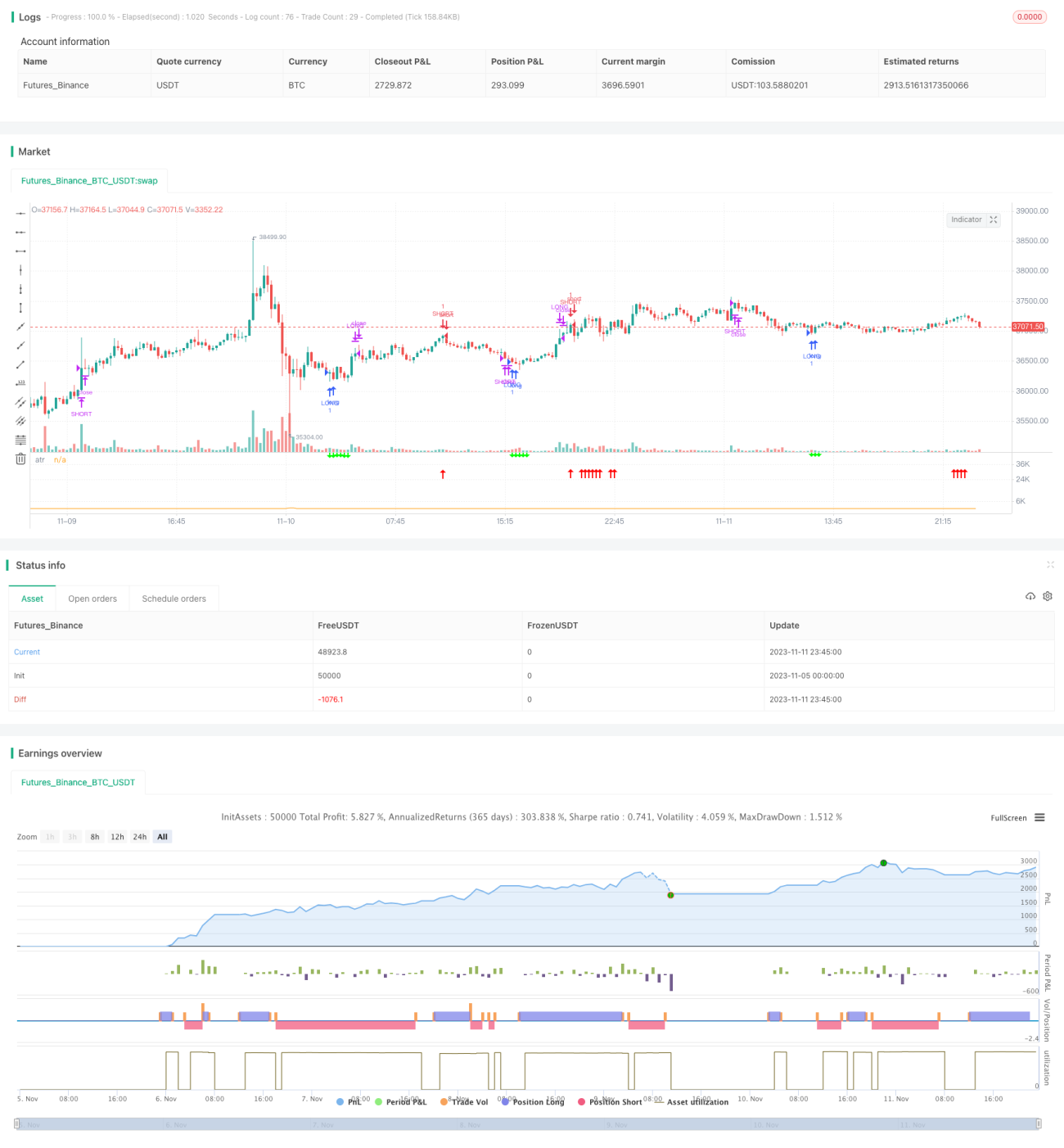

これは、移動平均線のゴールデンクロスパターンと、トレンドラインが継続的に上昇する動きを組み合わせた取引戦略です。短期線が下から長期線を上抜けたときに、ゴールデンクロスのシグナルが発生します。ゴールデンクロス発生後のトレンドが継続して上昇している場合、その段階で買いポジションを建てることができます。価格がストップロスラインまたはテイクプロフィットラインに達した時点で、損切りまたは利確を行います。

戦略の原理

本戦略は主に移動平均線のゴールデンクロスパターンによってエントリーのタイミングを判断します。具体的には、短期移動平均線MA1と長期移動平均線MA2を定義します。MA1が下からMA2を上抜けた時が買いシグナルとなります。

短期的なゴールデンクロスによる誤ったシグナルを避けるため、戦略には角度閾値の判断が追加されています。MA2の角度が設定した閾値を超えた場合にのみ、買いシグナルが発動されます。これにより、トレンド性のない短期的な上昇をフィルタリングできます。

戦略は同時にストップロスラインとテイクプロフィットラインを設定します。ストップロスラインは市場の急変による損失を回避するためのもので、テイクプロフィットラインは利益を確定してポジションをクローズするためのものです。具体的には、エントリー価格から一定のパーセンテージ範囲で設定します。

価格が上昇して利益確定ポイントに達した場合、戦略は利確してポジションを終了します。同時に、今回の上昇が強い場合、戦略は再度空売りの逆張り操作を行います。

優位性分析

これは比較的シンプルで直感的なトレンドフォロー戦略です。以下のような利点があります。

- 移動平均線の組み合わせで市場ノイズをフィルタリングし、トレンド方向を捉えることができる。

- 角度閾値により、短期的な値動きに惑わされることを防げる。

- 双方向取引により、レンジ相場でも利益を得られる可能性がある。

- ストップロスとテイクプロフィットを設定し、リスクを管理する。

リスク分析

本戦略には以下のようなリスクも存在します。

- 移動平均線には遅延が生じるため、価格の転換点を見逃す可能性がある。

- ストップロスを設定しているが、急変する市場ではストップロスが突破される確率は依然として存在する。

- 両建て取引ではリスクが倍増し、売りのタイミングを誤ると損失につながる可能性がある。

- 移動平均線の期間選択など、パラメータ設定の誤りが戦略パフォーマンスに影響を与える可能性がある。

最適化の方向性

以下に示す点から本戦略をさらに最適化できます。

- MACDやボリンジャーバンドなどのトレンド判断指標を追加し、方向性の精度を高める。

- 機械学習などを用いて移動平均線の期間パラメータを動的に最適化する。

- トレーリングストップなどを導入して、ストップロス・テイクプロフィット設定を最適化する。

- 取引量のコントロールを追加し、過大な損失を回避する。

- 出来高などの指標を用いて今回のトレンドの強さを判断し、逆張りのポジションサイズを動的に調整する。

まとめ

全体的に、これは実用的なトレンドフォロー戦略です。一定の利点がありますが、リスクにも注意が必要です。パラメータのさらなる最適化、指標の選定、ストップロス・テイクプロフィットの設定改善などにより、より安定した収益を得ることができるでしょう。ただし、あらゆる戦略が市場のシステマティックリスクを完全に回避できるわけではないため、リスク意識を持ち、慎重に取引を行う必要があります。

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//written by [email protected]

//@version=5

strategy(title="MJ-Dual Moving Average",initial_capital=10000,overlay=false)

- 1