压力均衡高確率ブレイクアウトトレーディング戦略

概要

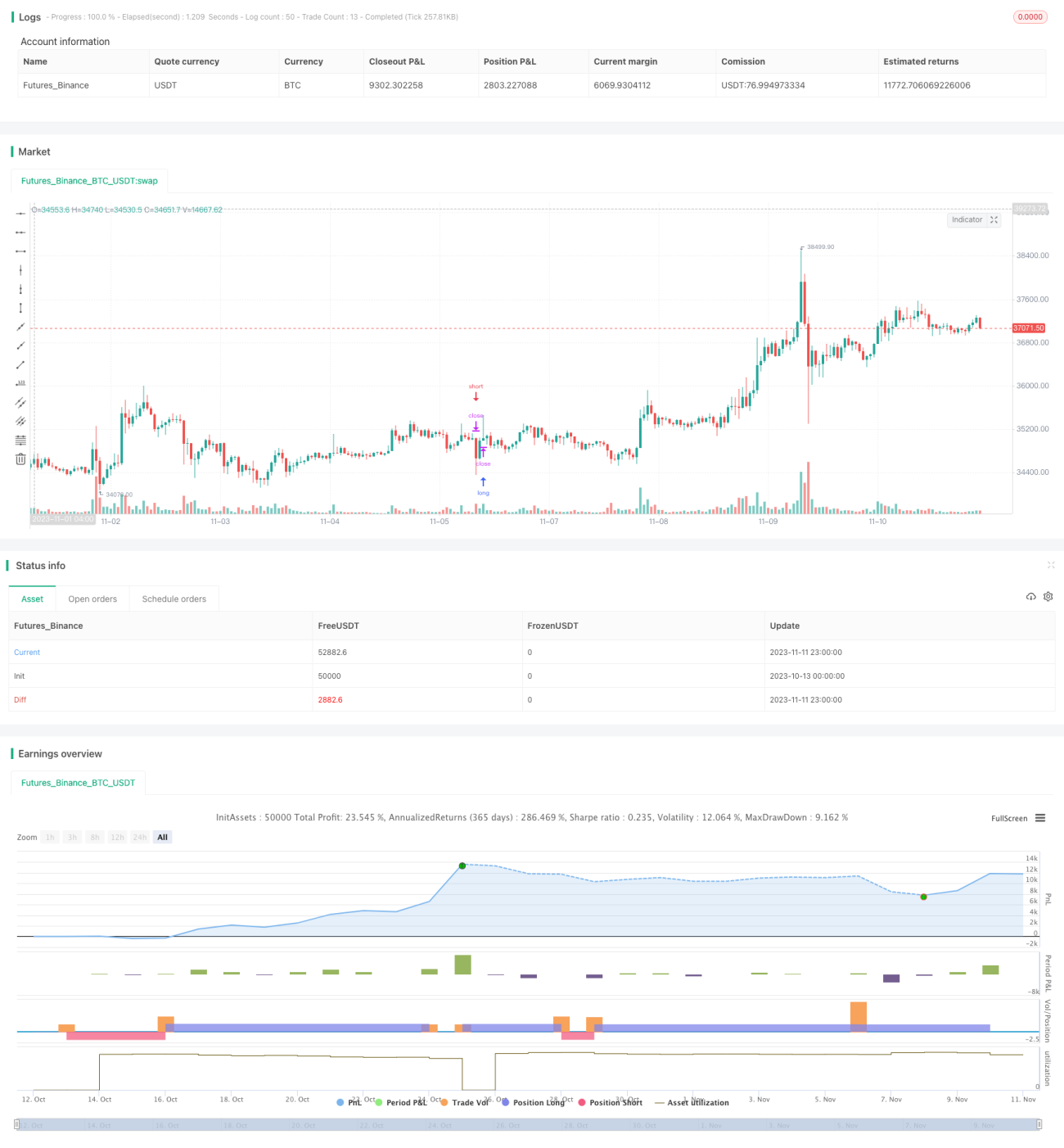

本戦略は、複数のインジケーターを組み合わせてトレンド方向と取引タイミングを判断し、圧力バランス方式を採用してトレード勝率を高めます。主にMACD、PSAR、EMAの3つのインジケーターを使用し、ストップロスと利確を組み合わせて効率的な利益を実現します。

戦略の原理

-

EMAを使用して移動平均線を計算し、全体的なトレンド方向を判断します。EMAの値が大きい場合は上昇トレンド、小さい場合は下降トレンドを示します。

-

MACDを使用してファストラインとスローラインの差を計算し、差が0より大きい場合は上昇トレンド、0より小さい場合は下降トレンドを示します。

-

PSARを使用して連続変動点を計算し、PSARの値が大きい場合は下降トレンド、小さい場合は上昇トレンドを示します。

-

上記3つのインジケーターを組み合わせてトレンドの一致性を判断します。3つのインジケーターの判断結果が一致した場合、トレンドが明確であり、買いまたは売りの操作を実行できます。

-

買い条件と売り条件に基づいてポジションをオープンし、ストップロスと利確ポイントを設定します。ストップロスまたは利確条件に達した場合にポジションをクローズし、利益を実現します。

-

具体的な取引ルールは以下の通りです:

- 買い条件:上昇トレンドではない、MACD差が0未満、終値がEMA移動平均線より上

- 売り条件:上昇トレンド、MACD差が0より大きい、終値がEMA移動平均線より下

- ストップロス条件:価格が次のPSAR値に達した場合

- 利確条件:設定された利確比率に達した場合

戦略の優位性

-

複数のインジケーターを使用してトレンドを判断するため、判断精度が向上します。

-

圧力バランス方式を採用し、トレンドが明確な場合にポジションをオープンすることで、利益獲得確率が高まります。

-

ストップロスと利確ポイントを設定することで、損失を制限し、利益を確定できます。

-

取引ルールが明確で体系化されており、プログラムによる自動売買に適しています。

-

パラメータの最適化により、異なる銘柄や取引時間枠に適応できます。

戦略のリスク

-

トレンド判断を誤る可能性があり、ポジションの方向が逆になるリスクがあります。

-

市場が急変した場合、インジケーターが偽のシグナルを発する可能性があります。

-

ストップロス幅が大きすぎると、適時に損切りできない可能性があります。

-

パラメータ設定が不適切な場合、取引が過剰になったり、適時にポジションをオープンできなかったりする可能性があります。

-

取引銘柄の流動性が不足している場合、計画通りにストップロスや利確が実行できない可能性があります。

-

パラメータの最適化、ストップロス・利確ポイントの調整、流動性の高い銘柄の選択によりリスクを低減できます。

戦略の最適化方向

-

EMAの期間パラメータを調整し、トレンド判断の精度を最適化します。

-

MACDのファストラインとスローラインの期間パラメータを調整し、MACD指標の感度を最適化します。

-

ストップロスと利確の比率パラメータを調整し、最適なバランスを実現します。

-

他の補助インジケーターを追加し、ポジションオープンのタイミング選択精度を向上させます。

-

取引銘柄の選択を最適化し、流動性が高く変動の大きい銘柄を選びます。

-

取引時間枠を調整し、異なる銘柄の値動き特性に適応させます。

まとめ

本戦略は複数のインジケーターを総合的に活用してトレンドを判断し、トレンドが明確なタイミングでポジションをオープンし、ストップロスと利確を設定することで、市場の動きを効果的に捉え、一定の利益を確保しながら理想的なリターンを得ることができます。パラメータの最適化や他の補助インジケーターの追加により、戦略の安定性と収益性をさらに向上させることが可能です。取引ルールは明確で理解しやすく、プログラムによる自動売買に非常に適しています。

- 1