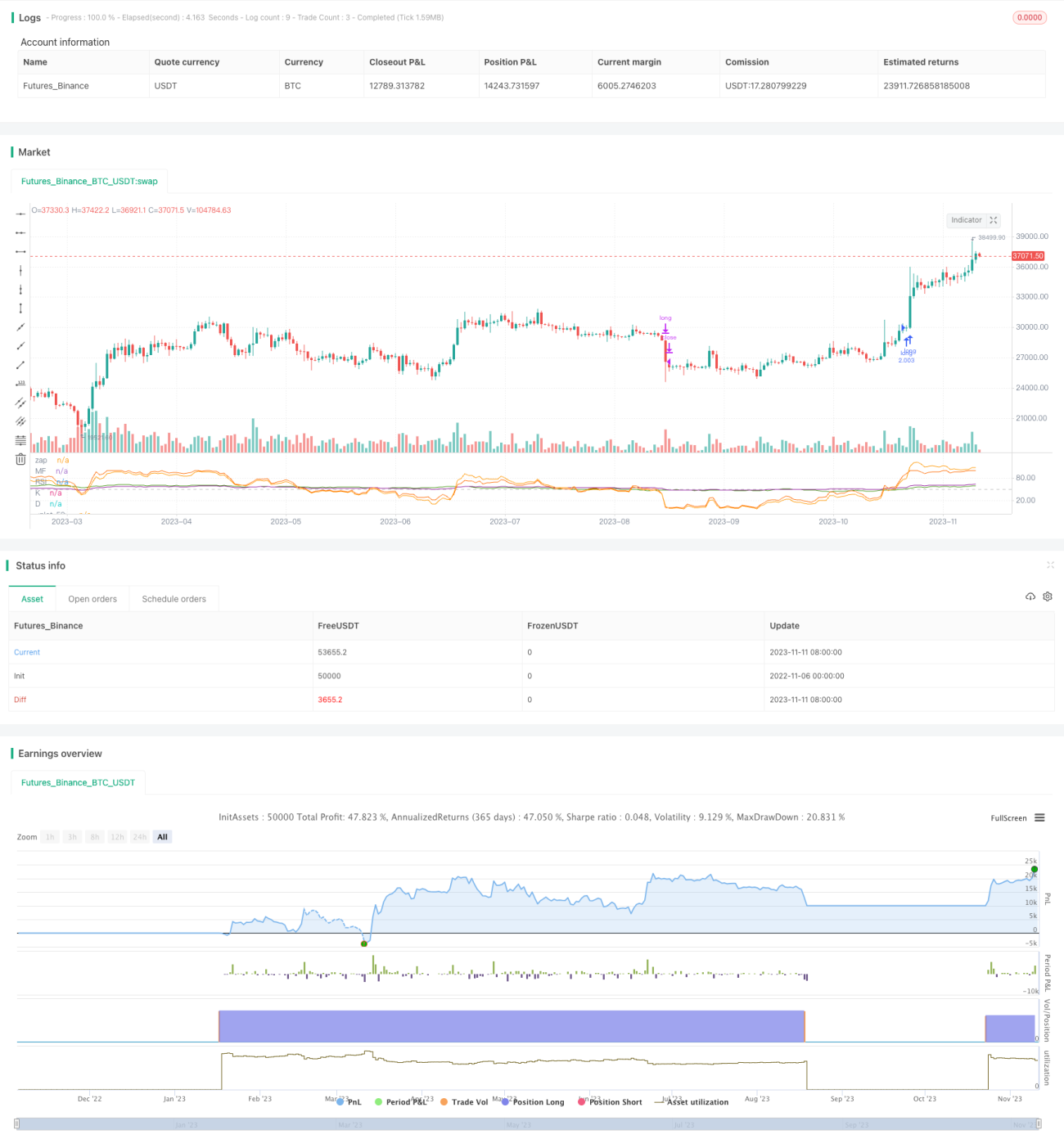

多指標クロス強気追跡戦略

概要

本戦略は、RSI、MF、CCI、Stoch RSIなどの複数の強勢指標を統合し、指標のクロスオーバーを通じて強勢トレンドの識別と追跡を実現します。まず複数の周期の指標を計算し、それらの平均を取ります。複数の指標が強勢閾値を突破したときに買いシグナルを生成し、指標が弱勢閾値を下回ったときに売りシグナルを生成することで、株価のトレンド転換点を捉え、強勢トレンドを追跡します。

戦略原理

本戦略は、RSI、MF、CCI、Stoch RSIの4つの強勢指標を同時に計算します。RSIは一定期間の上昇・下落変化から強弱を判断し、MFは上昇・下落比率も考慮します。CCIは価格が移動平均から乖離する度合いを計算して買われすぎ・売られすぎを判断し、Stoch RSIはRSIにKDJ計算方法を加えたものです。

戦略では50を指標の中立領域と設定します。RSI、MF、CCI、Stoch RSIのK線・D線がすべて50を上抜けたときに買いシグナルが発生し、株価が強気上昇トレンドにあることを示します。すべての指標が50を下回ったときに売りシグナルが発生し、株価が保ち合いまたは下降トレンドに入ったことを示します。エントリー後は広めのストップロス幅を設定し、強勢トレンドを追跡します。

本戦略の利点は、指標が包括的であり、株価の強弱を測る複数の方法を含み、指標間で相互検証が可能で、ずれを防げることです。指標の平均値を用いて判断することで、ノイズの一部をフィルタリングできます。

戦略の利点

-

指標が包括的で、RSI、MF、CCI、Stoch RSIといった複数の強弱判断方法を含み、相互検証により識別精度が向上します。

-

指標の平均値を計算することでノイズの一部をフィルタリングし、シグナルの信頼性を高めます。

-

指標の多重クロスオーバーをエントリータイミングとして用いることで、株価の強勢転換点を効果的に識別できます。

-

広めのストップロス幅を設定することで、強勢トレンドを継続的に追跡し、超過収益を得られます。

-

戦略の考え方が明確で理解しやすく、パラメータ設定も合理的で、実戦運用が容易です。

戦略のリスク

-

強勢反転リスク。株価が突然反転した場合、戦略がストップロスに達する可能性があります。

-

値動きの変動リスク。強勢トレンド中でも株価が大幅に調整する可能性があり、合理的なストップロス範囲の設定が必要です。

-

弱気相場リスク。本戦略は強勢トレンドの追跡を主とするため、弱気相場では効果が低い可能性があります。

-

パラメータ最適化リスク。指標パラメータは異なる銘柄に応じてテスト・最適化する必要があり、そうでないと効果が不十分となる可能性があります。

-

リスクは、適切なストップロス、パラメータテスト、ポジション調整などの方法で管理できます。

戦略の最適化方向

-

異なるパラメータ組み合わせをテストし、特定の銘柄に最適なRSIやCCIなどの指標周期を選択できます。

-

ボラティリティ指標や出来高指標など、より多くのタイプの指標を導入し、多指標クロスオーバーのロジックを充実させることができます。

-

市場状況に応じて、取引ごとのポジション比率を自動調整することができます。

-

動的ストップロスを設定し、市場の変動度合いに応じてトレーリングストップロスを適用できます。

-

指標の階層クロスオーバーの可能性を探り、まず一次指標のクロスオーバーでエントリーし、次に二次指標のクロスオーバーでトレンドを追跡する方法が考えられます。

まとめ

本戦略は、RSI、MF、CCI、Stoch RSIの複数の強勢指標のクロスオーバーにより、強勢トレンドの識別と追跡を実現します。指標が包括的で相互に補完し合い、指標の平均値を計算することで誤シグナルを効果的にフィルタリングできます。指標クロスオーバーによるエントリータイミング判断は比較的信頼性が高く、広めのストップロス範囲を設定することでトレンドを継続追跡できます。ただし、株価の反転には注意が必要であり、パラメータテストと最適化も重要です。全体として、本戦略はシンプルで明確な考え方に基づき、多指標による検証とストップロスの最適化により、強勢トレンドを良好に追跡する効果が期待できます。

- 1