順勢突破-モメンタム損切り戦略

概要

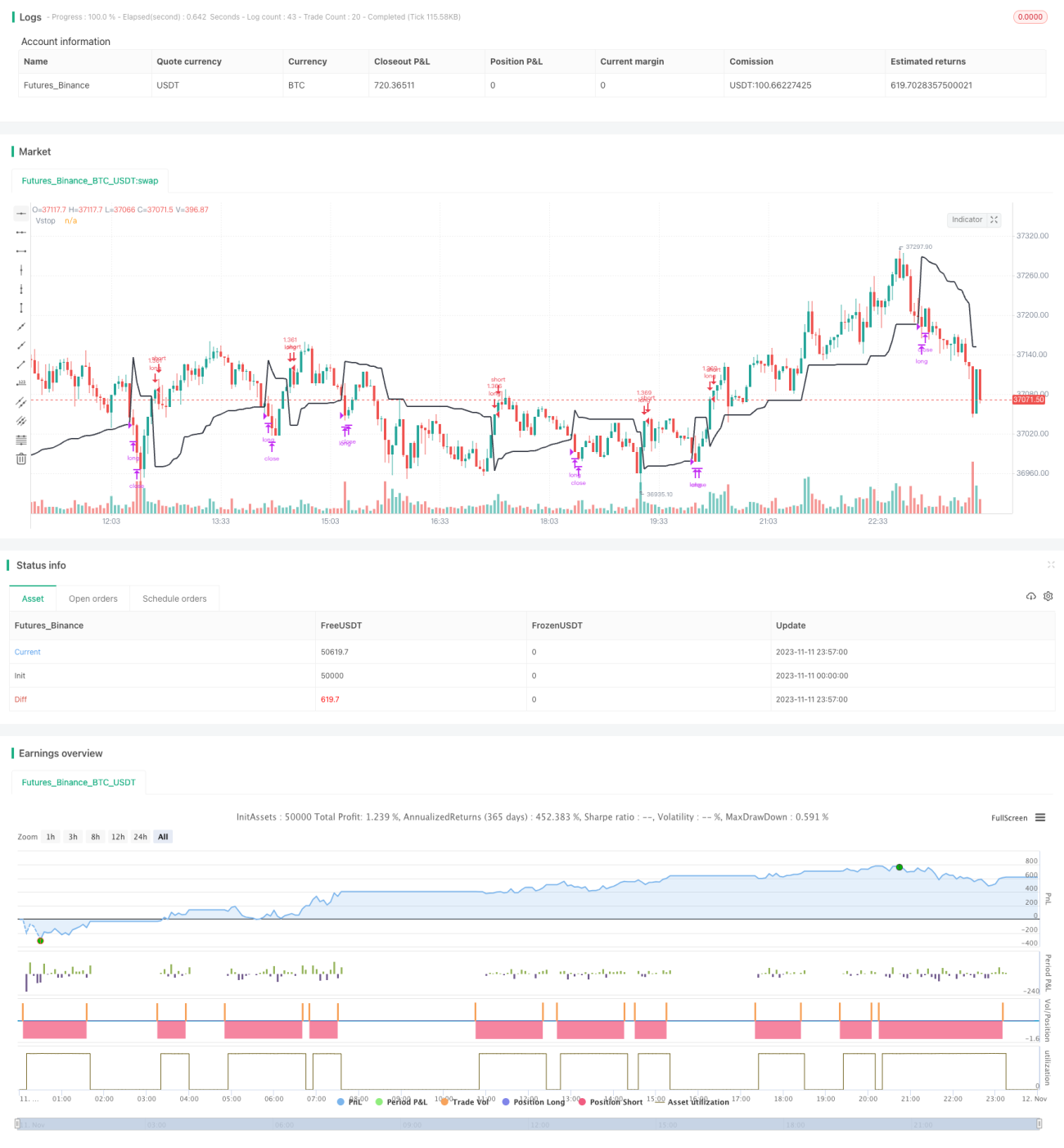

この戦略は、ブレイクアウトとモメンタム・ストップ指標に基づいて設計された中長期トレンドフォロー戦略です。戦略は、価格が動的ストップラインを突破することを利用してトレンドの方向性を判断し、価格がストップラインを突破したときにポジションを建て、その後ストップラインを利用してトレンドを追跡し利益を確定します。この戦略は中長期のトレンドを捉えることを目的とし、同時に動的ストップを利用してリスクを管理します。

戦略の原理

この戦略は動的ストップ指標であるボラティリティ・ストップを使用してトレンドの方向性を判断し、ストップを追跡します。ボラティリティ・ストップは価格の変動範囲に基づいて動的なストップラインを計算します。具体的な計算方法は次のとおりです。

- 価格のATR(平均真のレンジ)を計算する。

- ATRの値にストップ係数を掛けてストップラインを算出する。

- 価格が上昇する場合、最高値を記録し、ストップラインは最高値からATR×係数を差し引いた値とする。

- 価格が下落する場合、最低値を記録し、ストップラインは最低値にATR×係数を加えた値とする。

これにより、ストップラインは価格の変動に応じて上下し、動的なチャネルを形成します。

価格がストップラインを突破したとき、トレンドが反転したと判断し、戦略はポジションを開きます。

- 価格が下から上にストップラインを突破した場合、ロングポジションを建てます。

- 価格が上から下にストップラインを突破した場合、ショートポジションを建てます。

ポジションを建てた後、戦略はストップラインを使用してストップを追跡します。

- ロングポジションのストップラインは最高値からATR×係数を差し引いた値とします。

- ショートポジションのストップラインは最低値にATR×係数を加えた値とします。

価格が再びストップラインにタッチしたとき、戦略はポジションを決済して損切りします。

これにより、戦略はトレンドに沿って行動し、トレンド反転に迅速に対応しつつ、ストップを利用してリスクを管理できます。

優位性分析

この戦略には以下のような利点があります。

- トレンド反転を素早く捉え、トレンドに乗ることで機会損失を防げる。

- 動的ストップを利用することで、市場の変動に応じてストップ位置を調整でき、より合理的なストップ設定が可能。

- ストップ位置が相場の動きに合わせて更新されるため、利益を最大限に確保できる。

- トレンド中に勢いに乗ってポジションを継続することで、大きなトレンド利益を得られる。

- リスクを効果的に管理し、過大な損失を防げる。

リスク分析

この戦略には以下のリスクも存在します。

- レンジ相場では、ストップが頻繁にトリガーされる可能性がある。

- ストップ係数の設定が適切でないと、係数が小さすぎると過敏になり、大きすぎるとストップの意味がなくなる。

- 取引手数料の影響に注意が必要であり、頻繁な取引は収益を圧迫する。

- トレンドの初期段階での利益を一部逃す可能性がある。

- ストップラインが価格から離れすぎている場合のリスクに注意する必要がある。

対策:

- バックテストを通じてストップ係数を最適化し、最適なパラメータを見つける。

- 取引時間枠を適度に長くし、取引頻度を下げる。

- フィルターを追加して、過度な取引を避けることを検討する。

- ストップラインの距離を適度に広げることも可能だが、広げすぎないようにする。

最適化の方向性

この戦略は以下の点でさらに最適化できます。

- ストップ係数を最適化し、最適なパラメータの組み合わせを見つける。

- フィルターを追加し、レンジ相場でのロスを回避する。

- 複数の時間足で検証し、シグナルの品質を高める。

- ポジション管理を最適化し、徐々にポジションサイズを拡大する。

- 取引時間枠を動的に調整することを検討する。

- 銘柄のファンダメンタルズ分析と組み合わせ、メイントレンドを把握する。

まとめ

この順張りブレイクアウト・モメンタムストップ戦略は、全体的に非常に実用的なトレンドフォロー戦略です。トレンド反転の機会を捉え、トレンドに乗ると同時に動的ストップで効果的にリスクを管理できます。パラメータが適切に最適化されていれば、トレンド相場で良好な収益を得られます。ただし、ストップが過敏になりすぎたり取引頻度が高くなったりするなどの問題に注意が必要です。さらなる最適化により、この戦略は効率的で安定した定量取引システムになり得ます。

/*backtest

start: 2023-11-11 00:00:00

end: 2023-11-12 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='Volatility Stop Strategy',title='Volatility Stop Strategy (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

- 1