MACDモメンタムもつれDMIブレイクアウト短期スキャルピング戦略

概要

本戦略は、弱気相場における短期的な空売りに焦点を当て、2つの強度指標を用いて短期的な下落トレンドが開始したことを確認する合図を提供し、できるだけ早く空売りの機会を捉えることを目的としています。

この戦略は、長期的に保有する予定の通貨に適用すると特に効果的であり、自動取引ボットを使用して取引を実行する場合に最適です。保有通貨の一定割合を取引に割り当てることで、全ポジションを危険にさらすことなく投資をヘッジすることができます。これにより、保有通貨による含み損を軽減し、利益から追加の現金を得ることができます。その現金を保持するか、市場が魅力的な買い水準に達したときに再投資するかを選択できます。

一方、先物市場で契約を取引する場合は、原資産を事前に保有せずに直接空売りすることも可能です。

戦略の原理

この取引システムは、MACDモメンタム指標とDMIトレンド指標を使用して最適な売り時を確認します。これらの指標を組み合わせることで、上昇トレンドでの取引を避け、低ボラティリティ市場に巻き込まれる可能性を低減します。

MACDはトレンド追従型のモメンタム指標であり、短期的なトレンド方向を識別します。このバリエーションでは、高速移動平均に12期間、低速移動平均に26期間を使用し、シグナル平滑化には9を使用します。

DMIは価格のトレンド方向を示し、過去の安値と高値を比較し、プラス方向線(+DI)とマイナス方向線(-DI)の2本の線を引きます。2本の線を比較し、どちらが大きいかでトレンドを解釈できます。マイナスDMIがプラスDMIより大きい場合、資産は継続的な下落トレンドにある可能性が高く、その逆も同様です。

以下の2つの条件が満たされた場合、システムは取引を開始します。

- MACDヒストグラムが弱気に転じる。

- マイナスDMIがプラスDMIより大きい。

この戦略は固定利確とボラティリティストップロスを組み合わせ、トレンドの強さに適応するトレーリングストップとして機能します。資産に対する長期的な自信に応じて、固定利確をより保守的または積極的に編集できます。

以下の場合にポジションをクローズします。

利確クローズ:エントリー価格から8%下落。

または

ストップロスクローズ:価格がボラティリティストップロスを突破。

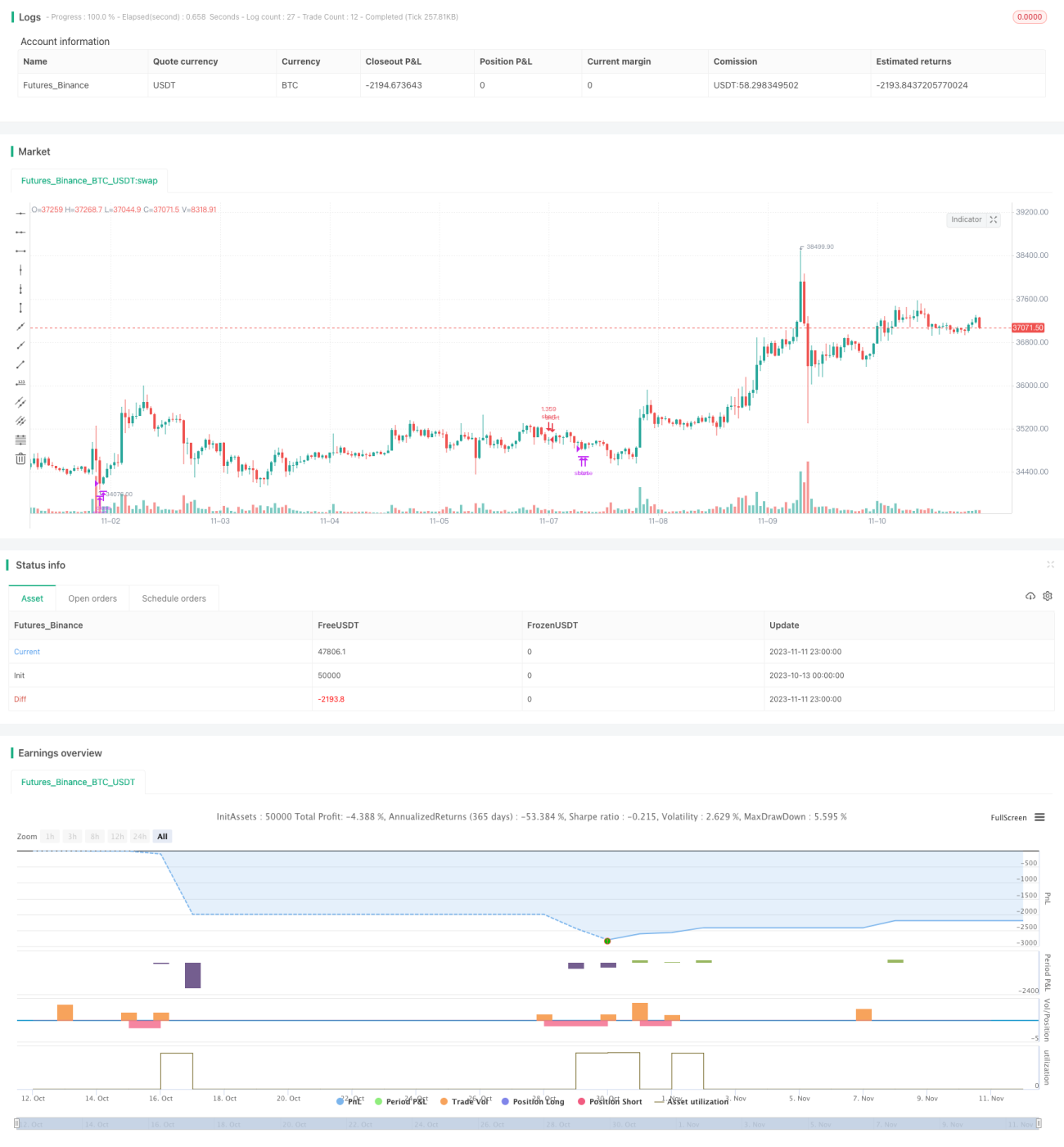

全体的に、このアプローチは中長期戦略に適しています。本戦略のバックテストは2022年4月1日から2022年7月18日まで行われ、弱気相場での効果を証明しています。2022年初頭からのさらなるバックテストでも良好なリターンが得られました。

SOLUSDT(45分足)、MATICUSDT(2時間足)、AVAUSDT(1時間足)などのペアで特に優れたパフォーマンスを示しました。全体的に、バックテストではほとんどのペアで45分足/1時間足が最も効果的であることが示されています。

取引手数料も考慮されており、Binanceの基本手数料0.1%に合わせています。

優位性分析

本戦略には以下の優位性があります。

- MACDとDMIの2つの指標の利点を活用し、エントリーシグナルの精度を高め、偽のブレイクアウトを回避します。

- 固定利確とボラティリティトレーリングストップロスを組み合わせたエグジットメカニズムにより、高い利確を確保しつつリスクをコントロールします。

- 弱気相場の下落局面に適しており、高い短期トレード利益を得ることができます。

- 長期保有ポジションのヘッジに使用でき、追加収入を得られます。また、先物契約を直接空売りしてトレードすることも可能です。

- バックテストでのパフォーマンスは良好で、特に1時間足と45分足で効果的であり、高頻度取引に適しています。

リスク分析

本戦略には以下のリスクも存在します。

- DMIとMACDはトレンド追従指標であるため、トレンド転換点で誤ったシグナルを発生させる可能性が高く、ストップロスに注意する必要があります。

- 固定利確の設定が適切でない場合、利確が小さすぎたり大きすぎたりする可能性があります。異なる通貨のボラティリティに応じて調整することを推奨します。

- ボラティリティトレーリングストップロスは、激しい値動きの時期に突破される可能性があるため、追加のストップロスと組み合わせる必要があります。

- バックテスト期間が適切でない場合、過度に楽観的な結果につながる可能性があります。より長期間のバックテストや、異なる市場局面でのテストが必要です。

- 実際の取引では、取引手数料や成行注文のスリッページなどの要因により、バックテストと結果が異なる場合があります。

最適化の方向性

本戦略は以下の点でさらなる最適化が可能です。

- 機械学習手法を用いてMACDとDMIのパラメータ組み合わせを自動最適化し、異なる時間足や通貨に適応させる。

- ボラティリティに基づく動的利確を追加し、市場のボラティリティに応じて利確幅を調整する。

- 他の指標を追加して判断し、多因子モデルを形成してフィルタリング効果を高める。例えば、BVNやOBV指標など。

- 機械学習モデルを追加してトレンドを判断し、MACDとDMIのシグナル発出を補助する。

- 成行注文の代わりに指値注文を使用し、スリッページの影響を軽減する。

- 異なる通貨ごとにテストを行い、最適な時間足パラメータの組み合わせを探す。

まとめ

以上をまとめると、本短期弱気相場トレード戦略は、MACDとDMIの強力な組み合わせにより空売りのタイミングを判断し、高い定量収益を実現します。長期保有ポジションのヘッジとしても、先物契約の直接空売りトレードとしても利用できます。ストップロス戦略の最適化とパラメータ調整により、勝率をさらに向上させることができます。本戦略は、弱気相場でのトレーダーにとって積極的に活用・最適化する価値があります。

- 1