ダブルトラック追跡オシレーションフラクタル戦略

概要

ダブルトラック追跡オシレーションパターン戦略は、ボリンジャーバンドとEMA指標に基づく定量取引戦略です。この戦略は、ボリンジャーバンドとEMAに基づいてオシレーターパターンを識別し、短期的な価格変動を捉えようとします。

戦略の原理

本戦略は、ボリンジャーバンドとEMAを技術指標として同時に使用します。ボリンジャーバンドは上限バンド、中央バンド、下限バンドで構成され、価格がレンジ相場にあるかどうかを判断できます。EMAはトレンド追跡指標であり、価格トレンドを判断できます。

まず、ボリンジャーバンドの中央バンドを計算します。これは価格のn日単純移動平均線であり、デフォルトではn=20日です。上限バンドと下限バンドは、それぞれ中央バンド±2標準偏差となります。次に、9日EMAを計算します。

価格がEMAを上抜けた場合は買いシグナル、価格がEMAを下抜けた場合は売りシグナルと見なします。このように、EMAは短期移動平均線として短期トレンドを捉え、ボリンジャーバンドの中央バンドは長期移動平均線として一部の偽シグナルをフィルタリングします。

したがって、本戦略はEMAとボリンジャーバンドのダブルトラック追跡により、価格の短期的なオシレーションを可能な限り捉えます。EMAが中央バンドを上抜けたら買い、EMAが中央バンドを下抜けたら売りを行います。

戦略の優位性分析

このダブルトラック追跡戦略には、以下のような利点があります。

-

EMAとボリンジャーバンド中央バンドのダブルトラックでトレンドとレンジを同時に判断でき、短期的な価格変動をより正確に捉えられる。

-

EMAが短期移動平均線、ボリンジャーバンド中央バンドが長期移動平均線として機能し、両者の組み合わせにより偽シグナルを効果的にフィルタリングし、シグナルの質を高める。

-

指標パラメータは調整可能であり、n値やボリンジャーバンドの標準偏差は市場に応じて変更でき、適応性が高い。

-

戦略の考え方はシンプルで明確であり、短期レンジ相場に非常に適している。

-

パラメータを適切に最適化し、他の指標でフィルタリングすることで、戦略の安定性をさらに高められる。

リスク分析

本戦略には以下のような潜在的なリスクもあります。

-

ボリンジャーバンドの上限・下限バンドはサポート・レジスタンスとなりやすく、ストップロスが早期に発動する可能性がある。

-

EMAとボリンジャーバンド中央バンドのクロス時に価格にダイバージェンスが発生し、誤ったシグナルを出す可能性がある。

-

大きなトレンド相場では、EMAがトリプルボトム買い場やトリプルトップ売り場を形成しやすく、トレンドを取り逃す可能性がある。

-

レンジ相場が弱まると、取引シグナルが著しく減少し、継続的な利益を得られない。

-

パラメータ設定が不適切だと、過剰取引や取引機会の損失につながる可能性がある。

-

取引コストが実際の利益を減少させるため、ポジションサイズの管理が重要である。

戦略の最適化方向

本戦略は以下の点から最適化できます。

-

出来高などの指標を追加し、質の低いクロスシグナルをフィルタリングする。

-

RSIなどの過買い・過売り指標と組み合わせ、極端な領域での売買ポイントを回避する。

-

ATR値を用いてストップロスと利食いを設定し、より合理的なストップロスを実現する。

-

トレンド判断を追加し、トレンド相場での誤シグナルを防止する。

-

EMA期間やボリンジャーバンドパラメータなどを最適化し、異なる市場環境に適合させる。

-

機械学習手法を用いてパラメータを動的最適化し、戦略のロバスト性を高める。

-

アルゴリズム取引を採用し、より厳格なエントリー・エグジット条件を設定して人為的介入を減らす。

まとめ

ダブルトラック追跡オシレーションパターン戦略は、EMAとボリンジャーバンドのダブルトラックで価格を追跡し、EMAが中央バンドを上抜けたら買い、下抜けたら売りを行うことで短期的な価格オシレーションを捉える、比較的シンプルで実用的な短期戦略です。本戦略はトレンド判断と偽シグナル除去の利点を持つ一方、一定のリスクも伴います。パラメータ設定やエントリー・エグジット条件などを継続的に最適化することで、より安定かつ信頼性の高い戦略となり、様々な市場環境に適用可能です。学習し応用する価値のある戦略アイデアと言えるでしょう。

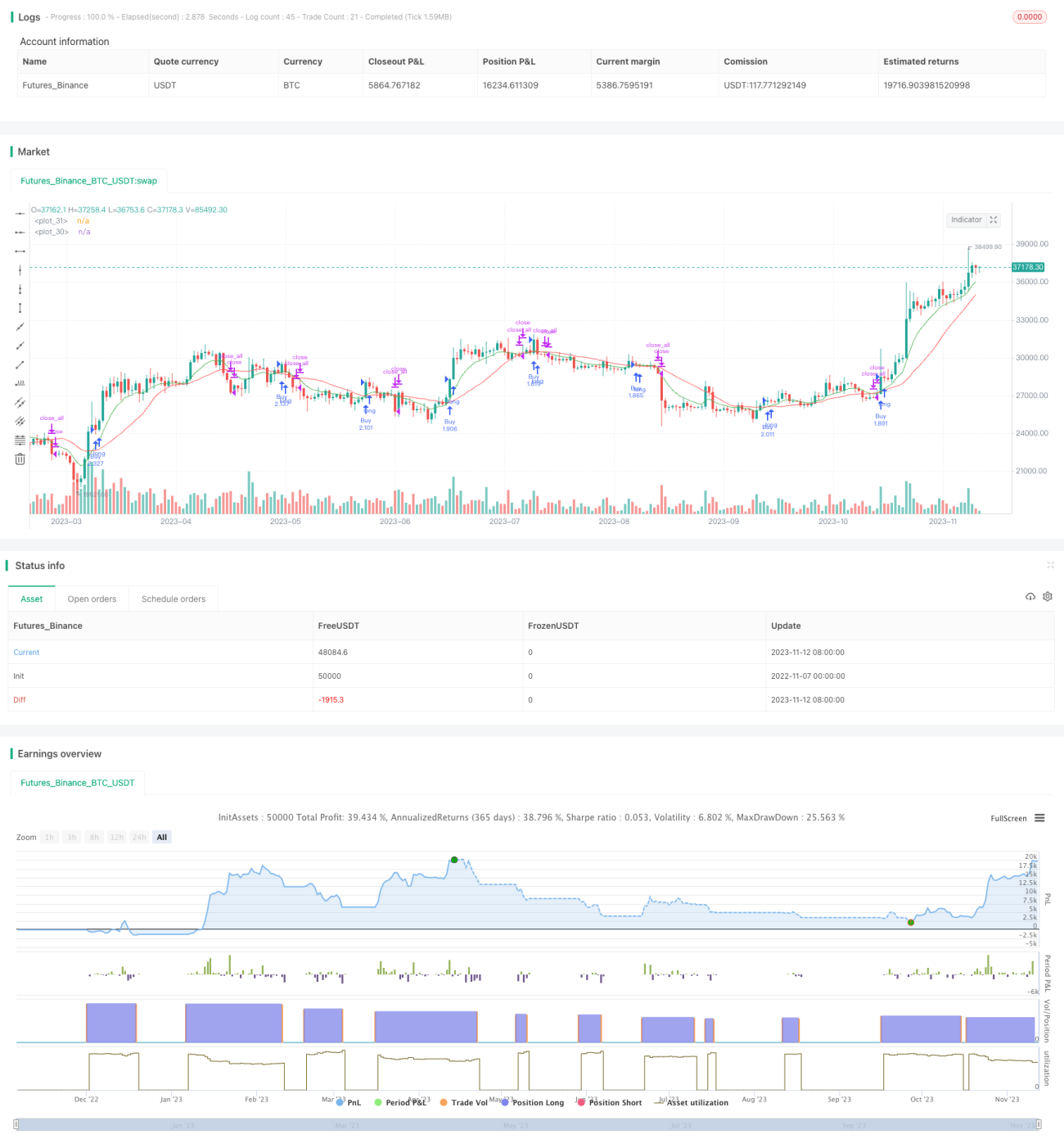

/*backtest

start: 2022-11-07 00:00:00

end: 2023-11-13 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle="BBXEMA", title="Bollinger Bands Cross EMA", default_qty_type=strategy.percent_of_equity, default_qty_value=100, overlay=true)

length = input(20, minval=1)

lengthEMA = input(9)- 1