トリプル指数移動平均線長期戦略

概要

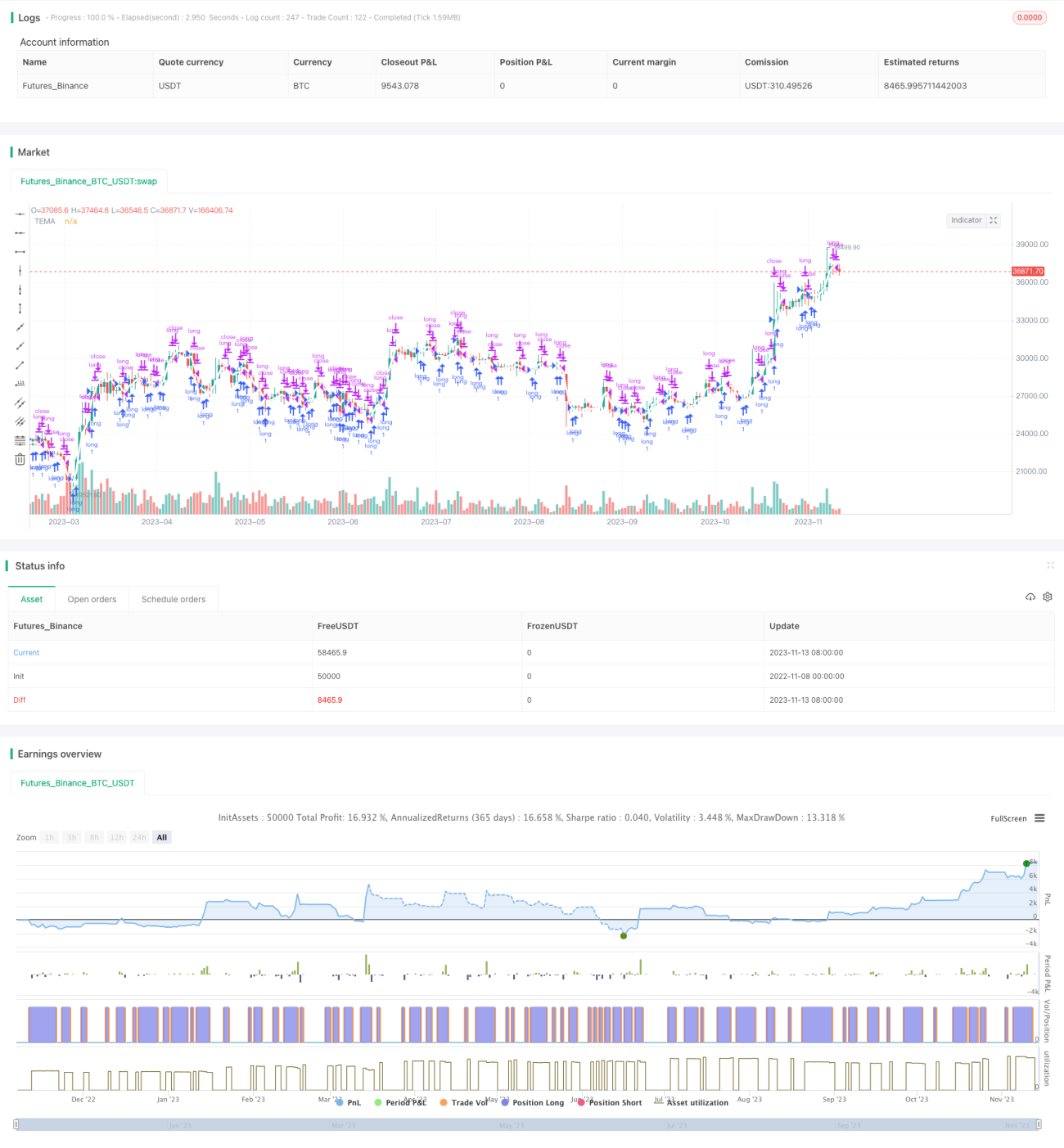

トリプル指数移動平均線ロングオンリー戦略(Triple Exponential Moving Average Long Only Strategy)は、トリプル指数移動平均線を取引シグナルとして使用する長期戦略です。この戦略は、異なる期間の3本のEMAを計算し、それらを重ね合わせてTEMA指標に変換することで、短期的なノイズを除去し、中長期的なトレンド方向を特定します。価格がTEMAを上抜けたときに買い、下抜けたときに手仕舞います。この戦略は、中長期のトレンド取引に興味がある投資家に適しています。

戦略の原理

この戦略は、TEMAテクニカル指標を用いて中長期的なトレンドを識別します。TEMA指標は、EMA指数移動平均線を三重に平滑化したトレンド指標です。EMA指標自体は価格に対して一定のフィルタリング効果を持ちます。TEMAは、異なる期間の3本のEMA指数移動平均線を計算し、それらを重ね合わせて変換することで、さらに短期的なノイズを除去し、より大きな期間のトレンドを強調します。

具体的には、まずfastEmaPeriodの期間でEMA指標ema1を計算し、次にema1を基に同じ期間でema2を計算し、最後にema2を基にema3を計算します。最終的なTEMA指標は、TEMA = 3 * (ema1 - ema2) + ema3 の式で計算されます。価格がTEMAを上抜けたときに買い、下抜けたときに手仕舞います。

多重指数平滑化により、TEMA指標は曲折の多い中長期的なトレンド方向を効果的に識別し、短期ノイズによる取引への干渉を除去できるため、長期取引戦略として非常に適しています。

戦略の優位性分析

-

TEMA指標を使用することで、中長期的なトレンドを効果的に識別し、短期ノイズの干渉を除去し、売り場を逃さないようにできます。

-

買いのみで売りを行わないため、売りによる無限の損失リスクを回避できます。

-

パーセンテージポジション管理を採用し、口座資金に応じて柔軟にポジションサイズを調整し、リスクをコントロールできます。

-

時間枠設定により、指定した過去の期間をバックテストし、戦略パラメータを最適化できます。

戦略のリスク分析

-

長期保有中に、大きなブラックスワンイベントが発生して急激にトレンドが反転した場合、大きな損失が発生する可能性があります。

-

TEMA指標がトレンド転換点で失敗した場合、タイムリーな損切り機会を逃す可能性があります。

-

パーセンテージポジションでは1回の損失額を制限できないため、リスクをコントロールするためにストップロスを併用する必要があります。

-

バックテストには過学習のリスクがあり、パラメータの最適化が将来の市場に必ずしも適合するとは限りません。

戦略の最適化方向

-

ボラティリティ指標を組み合わせてパラメータを最適化し、パラメータのロバスト性を向上させる。

-

ストップロス戦略を追加し、1回の損失をコントロールする。

-

ポジション管理を最適化し、ドローダウン時にポジションを減らす。

-

異なる時間枠のTendency指標を追加し、トレンド判断の精度を向上させる。

-

異なる保有期間のパラメータをテストし、最適な保有期間を見つける。

まとめ

以上のように、このトリプル指数移動平均線長期戦略は、TEMA指標を計算してトレンド方向を識別し、長期保有によって短期ノイズによる干渉を避け、買いのみで売りを行わないことで無限の損失リスクを回避し、中長期的なトレンドを効果的に捉えて長期保有することができます。ただし、この戦略には一定のリスクもあり、ロバスト性を向上させるために適切な最適化が必要です。全体的に、この戦略はある程度のリスク許容力を持ち、トレンド取引を志向する投資家に適しています。

- 1