相対力指数(RSI)戦略に基づいて

概要

この戦略は、相対力指数(RSI)に基づいた短期取引戦略です。RSIインジケーターを利用して買われすぎ・売られすぎのゾーンを識別し、ローソク足の実体をフィルタリングして偽のシグナルを排除し、反転ポイントで売買を行います。この戦略は、極端な買われすぎ・売られすぎの状態後の反発機会を捉えることを目指しています。

戦略詳細

原理

まず、RSIを計算します。終値を計算データソースとし、期間は7日と設定します。次に、買われすぎラインを30、売られすぎゾーンを70に設定します。RSIが30ラインを上抜けたときに買いシグナル、70ラインを下抜けたときに売りシグナルを発生させます。

偽のシグナルをフィルタリングするため、ローソク足の実体が通常の1〜3倍に拡大した場合にのみ取引シグナルを発生させます。ここでは、RSIが1〜5本のローソク足連続して買われすぎ・売られすぎゾーンにあることを確認するために、実体の拡大倍率を4倍に設定します。

RSIが5本のローソク足連続して30未満の場合に買いシグナルを発生させ、その後ローソク足が陽線で実体が4倍以上拡大した場合に買いを実行します。RSIが5本のローソク足連続して70超の場合に売りシグナルを発生させ、その後ローソク足が陰線で実体が4倍以上拡大した場合に売りを実行します。

利益を確定するために、ポジション方向と現在のローソク足方向が一致している場合、実体が2倍拡大した時点でポジションをクローズします。

利点

- 買われすぎ・売られすぎ後の反発機会を捉える

RSIインジケーターは買われすぎ・売られすぎの状態を適切に識別できます。株が買われすぎ・売られすぎのゾーンにある場合、短期的に反落する確率が高く、売られすぎゾーンは反発相場の前兆であることが多いです。この戦略は反転直前に機会を捉えることができます。

- 実体フィルタリングにより偽のシグナルを低減

RSIインジケーターのみで取引する場合、多くの偽シグナルが発生する可能性があります。この戦略では、ローソク足の実体の拡大をフィルタリング条件として追加し、反転の直前で実体が拡大したローソク足が現れた際にポジションを追加することで、値動きの小さい相場での偽シグナルに惑わされるのを防ぎます。

- N本連続のローソク足確認により信頼性向上

RSIが1〜5本のローソク足連続で買われすぎ・売られすぎゾーンにあることを確認することで、異常なローソク足による誤ったシグナルを回避し、信頼性を高めます。

- 実体拡大倍率の調整が可能

実体拡大倍率は銘柄に応じて調整可能です。急騰急落する銘柄では条件を緩め、値動きの穏やかな銘柄では条件を厳しくすることができ、自分の取引銘柄に合わせて自由に調整できます。

リスク

- 過学習の可能性

この戦略のパラメータ設定にはある程度の限界があり、異なる銘柄や期間ごとにパラメータの調整が必要です。固定のパラメータ設定を使用すると過学習が発生する可能性があります。

- 売買ポイントの識別精度が高くない

RSIインジケーター自体に一定の遅延があり、実体拡大をフィルタリング条件とすることで、ある程度早めにポジションをクローズすることになります。したがって、売買ポイントの識別精度は一般的にそれほど高くありません。

- レンジ相場ではポジション保有期間が長くなる可能性

レンジ相場では、RSIが頻繁に売買シグナルを発生させ、ポジション保有期間が長くなる可能性があります。この場合、パラメータを調整するか、戦略の実行を一時停止する必要があります。

- 適切なポジション管理戦略の調整が必要

この戦略は短期取引戦略であり、利益確定とリスク管理のために、移動平均線の除去やストップロス・利確などの適切なポジション管理戦略と組み合わせる必要があります。

最適化のアイデア

- 異なるパラメータ設定のテスト

RSIの期間、買われすぎ・売られすぎライン、ローソク足実体フィルタリングパラメータなど、さまざまなパラメータの組み合わせをテストして、さまざまな銘柄に適応するように最適化できます。

- ストップロス・利確戦略の追加

移動ストップロスやパーセントストップロスを設定して利益を確定したり、ATR値に基づいてストップロスを設定したり、Donchianチャネルと組み合わせてストップロスを行うこともできます。

- 他のインディケーターによるフィルタリングの追加

MACD、KDJなどの他のインディケーターのフィルタリング条件を追加し、無効なブレイクアウト時に誤ったシグナルが発生しないようにします。また、ボラティリティインディケーターを利用してトレンド内の反転シグナルを識別することもできます。

- トレンド判断の追加

移動平均線を使用してトレンド方向を判断し、トレンド方向が一致する場合にのみ取引シグナルを考慮し、レンジ相場では戦略を一時停止することもできます。また、トレンド強弱インディケーターを組み合わせてシグナルをフィルタリングすることもできます。

まとめ

このRSI反転戦略は、全体的に典型的な短期取引戦略であり、一定の利点とリスクがあります。主な利点は、買われすぎ・売られすぎ後の反発を捉えられることですが、リスクはシグナルの精度が高くないことと、レンジ相場でのポジション保有期間が長くなることです。パラメータの組み合わせの調整、フィルタリング条件の追加、ストップロス戦略の最適化などにより、戦略を改善し、より多くの異なる銘柄や相場環境に適応させ、より安定した戦略収益を得ることができます。

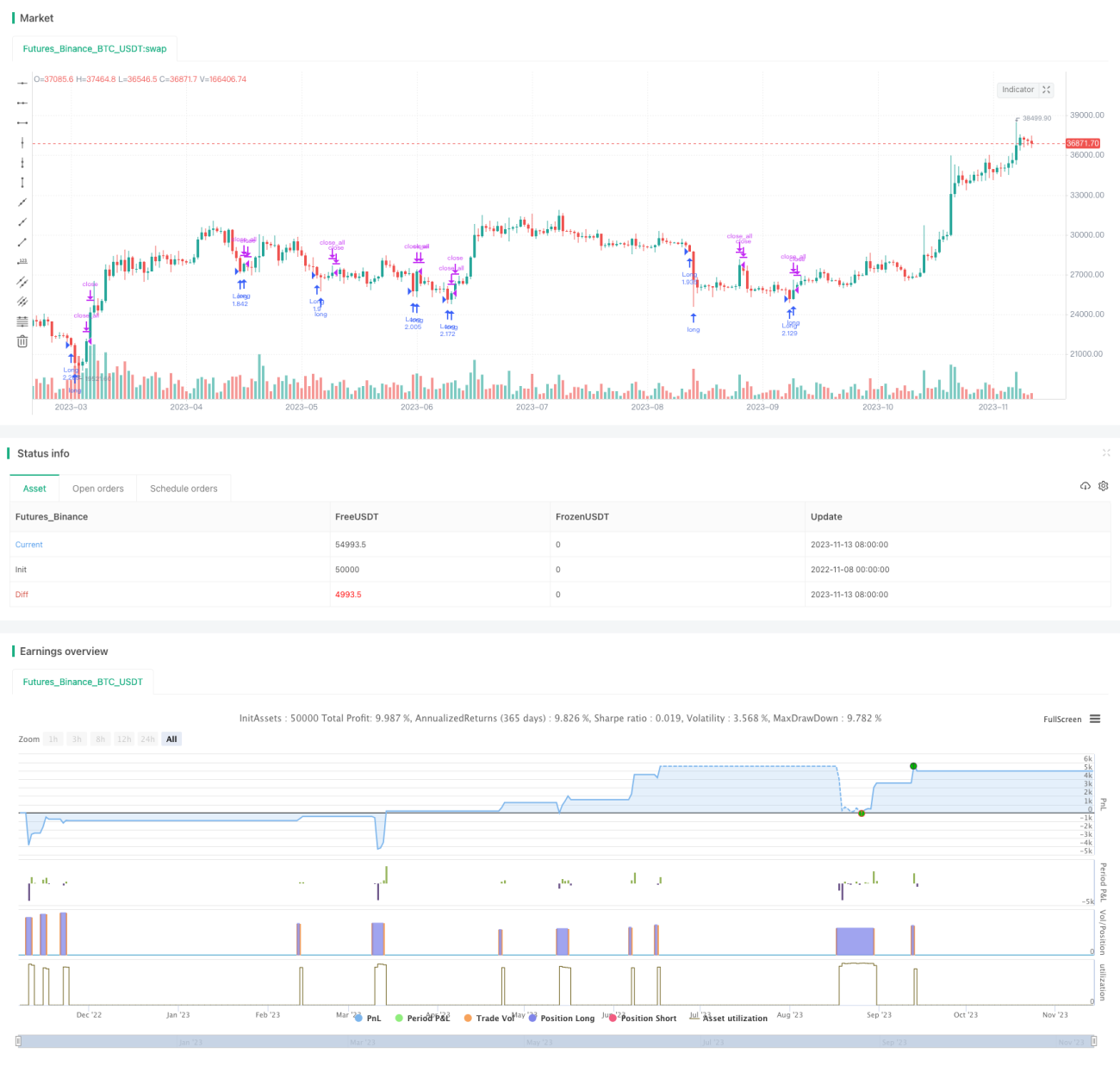

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's FRSI Strategy v1.21", shorttitle = "FRSI str 1.21", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0, commission_type = strategy.commission.percent, commission_value = 0.0)

//Settings- 1