高低TEMA平均値オシレーション戦略

概要

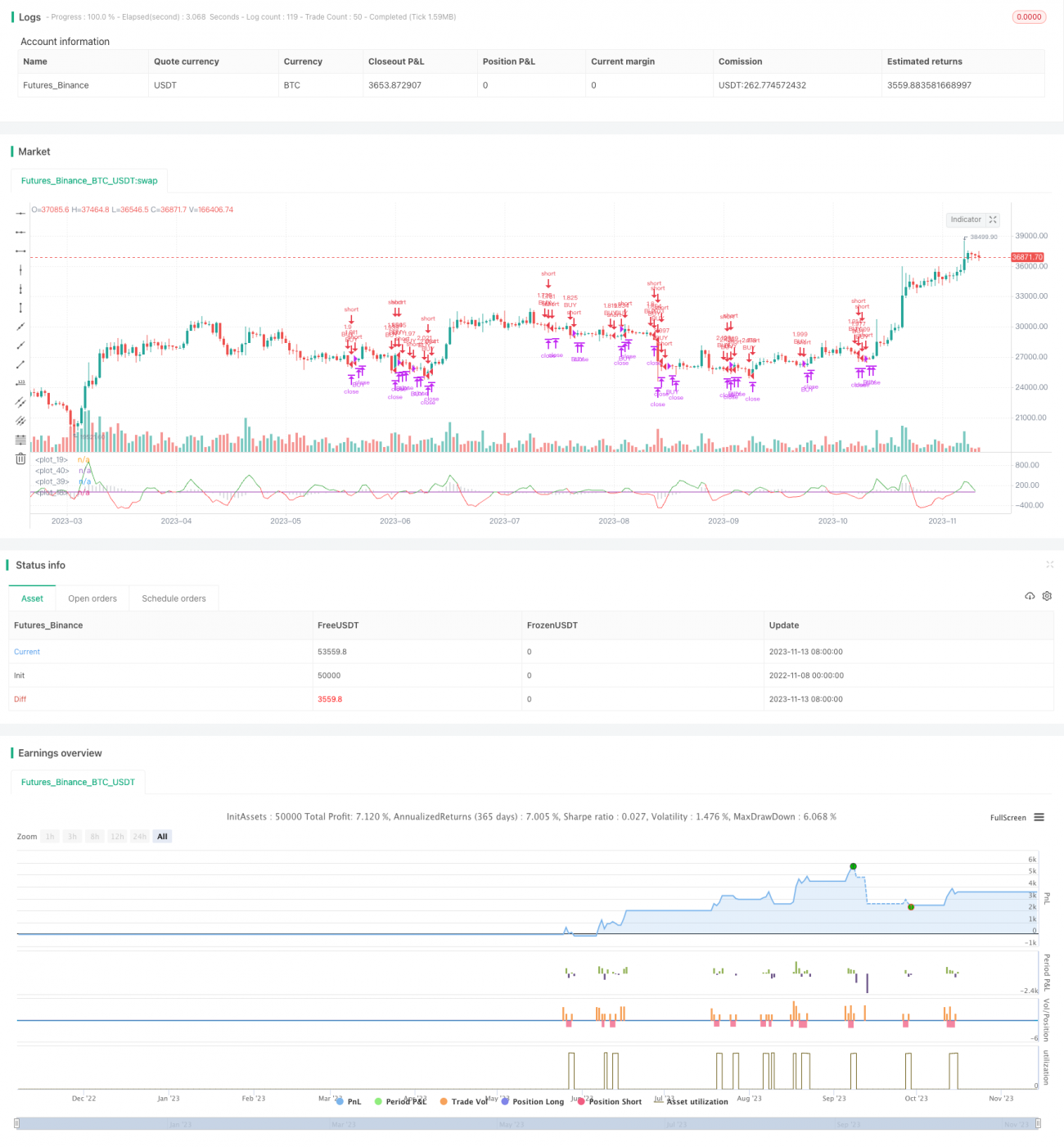

本戦略は、TEMA、VWMACD、HMAの3つの指標を使用して、ビットコインの下落相場を捉えます。主なロジックは、VWMACDがゼロラインを下抜け、価格がHMA移動平均線を下回り、短期TEMA(高速線)が長期TEMA(低速線)を下回ったときに空売りを行います。VWMACDがゼロラインを上抜け、価格がHMA移動平均線を上回るか、短期TEMAが長期TEMAを上抜けたときにポジションをクローズします。

原理

まずVWMACD(通常のMACDとは移動平均の計算方法のみ異なる)を計算し、ヒストグラムで表示します。次にHMAをトレンドフィルターとして追加します。さらに、短期TEMA(5期間)と長期TEMA(8期間)を作成・追加し、その差をゼロライン付近にプロットします。これが空売り判断の鍵となります。

具体的なエントリールール:VWMACDがゼロラインを下回り、価格がHMA移動平均線を下回り、かつ短期TEMAが長期TEMAを下回ったときに空売りします。

具体的なエグジットルール:VWMACDがゼロラインを上抜ける、または価格がHMA移動平均線を上回る、もしくは短期TEMAが長期TEMAを上抜けたときにポジションをクローズします。

優位性分析

- 3つの指標を組み合わせることで、取引シグナルの信頼性が向上

- VWMACDがダイバージェンスを識別でき、より正確なトレンド判断が可能

- HMAフィルターがノイズを回避

- 高速・低速TEMAの組み合わせで短期的な反転ポイントを捉える

- 短期パラメーターを採用し、高頻度取引に適し、短期的な下落相場を捕捉

リスク分析

- 複数指標の組み合わせによりパラメーター設定が複雑で、調整の経験が必要

- HMAフィルターがあるものの、レンジ相場での偽のブレイクアウトを防ぐ必要がある

- 短期パラメーターは市場ノイズに影響されやすく、誤ったシグナルが発生する可能性

- ストップロスを厳格に管理し、予想を超える大幅な損失を回避する必要

- 取引コストの管理に注意し、高頻度取引では手数料やスプレッドの摩擦損失が発生しやすい

最適化の方向性

- 異なる期間のパラメーター組み合わせをテストし、最適なパラメーターを探す

- RSI、KDなどの他の指標を追加して補助判断を行う

- 市場状況に応じて適応型パラメーターを使用する

- トレーリングストップなど、ストップロス戦略を最適化する

- 出来高指標を組み合わせ、出来高不足による偽のブレイクアウトを回避する

まとめ

本戦略はVWMACD、HMA、高速・低速TEMAの組み合わせを用いて、ビットコインの短期的な下落相場を捉えることを目的としています。優位性はシグナルの信頼性が高く、高頻度取引に適している点です。一方、パラメーター調整の複雑さやノイズの影響を受けやすいなどのリスクもあります。パラメーター組み合わせの継続的最適化や補助指標の追加などにより、戦略の安定性と信頼性を高めることができます。総じて、本戦略は複数指標による確認と短期パラメーターの特性を生かし、ビットコインの短期的な下落相場を比較的正確に判断できる、有効な高頻度空売り戦略と言えます。

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TEMA_HMA_VWMACD short strategy", shorttitle="Short strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.018, currency='USD')

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)- 1