適応的ボリンジャーバンド・トレンドフォロー戦略

概要

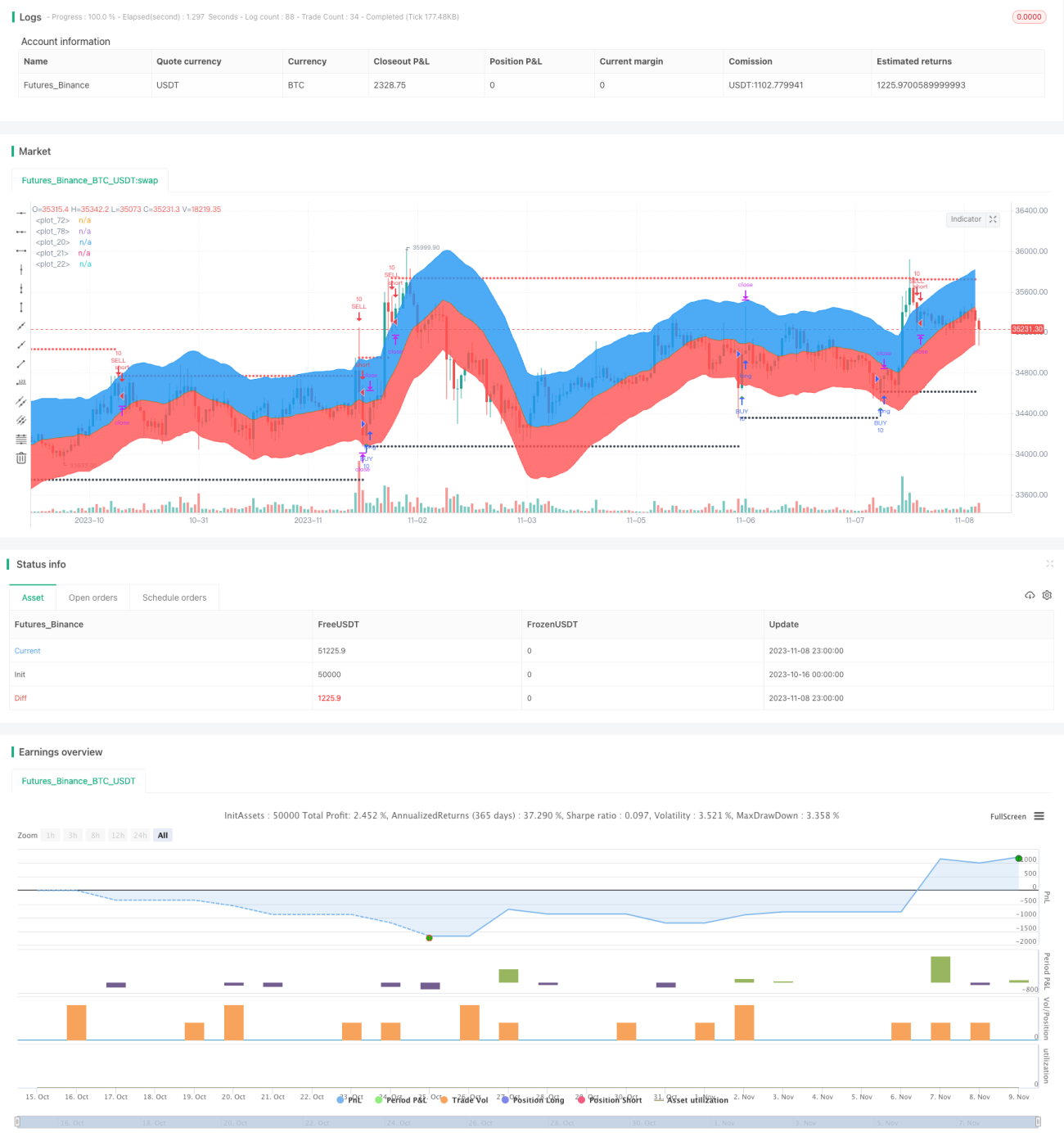

本戦略は、ボリンジャーバンド指標に適応移動平均線を組み合わせることで、トレンドを精度良く判断・追跡します。パラメータを動的に調整することで、様々な銘柄や市場環境に適応し、安定性と適応性に優れています。

戦略の原理

本戦略は主に以下の要素で構成されます。

-

適応移動平均線の計算。ここでは線形回帰指標を用いて、一定期間の線形回帰曲線を移動平均線として計算します。

-

ボリンジャーバンドの上限・下限ラインの計算。ここでは適応ATR指標を用いてチャネルバンドを計算し、ユーザー指定のパラメータratio2と組み合わせてボリンジャーバンドの上限・下限ラインを算出します。

-

買い・売りのタイミング判断。価格がボリンジャーバンドの上限・下限ラインを突破したかどうかでトレンド方向と売買タイミングを判断します。価格が下から上に下限ラインを突破した場合を買いシグナル、価格が上から下に上限ラインを突破した場合を売りシグナルとします。

-

ストップロスと利確の設定。固定ポイントによるストップロスでリスクを管理し、利確にはまず固定ポイント、その後トレーリングストップ方式を採用することで、利益を確保しつつトレンドの最大化を図ります。

-

バックテスト期間に合わせてテスト開始・終了時間を設定し、戦略をテスト・最適化します。

戦略の優位性

-

適応パラメータ設計。ボリンジャーバンドのチャネルバンドと移動平均線は共に適応方式で計算されるため、市場の変化に適応できます。

-

ブレイクアウト判断が明確。ボリンジャーバンドの上限・下限ラインのブレイクアウトでトレンド転換点を判断するため、シグナルが明確です。

-

ストップロスと利確設定が合理的。固定ストップロスでリスクを抑制し、トレーリングストップ方式でトレンド利益を最大化します。

-

バックテストによる有効性検証。バックテスト時間を設定して戦略を検証し、過去の相場でも効果があることを確認します。

-

理解・実装が容易。戦略の考え方が明確でわかりやすく、コードも比較的シンプルで、理解と実戦運用が容易です。

戦略のリスク

-

ボリンジャーバンドのパラメータ最適化が必要。ボリンジャーバンドのチャネルバンドと回帰期間は、銘柄や市場環境に応じて最適化する必要があり、最適化が不適切な場合、シグナルを何度も見逃したり、誤ったシグナル(False Triggers)が頻発する可能性があります。

-

バックテスト期間が不十分である可能性。本バックテストは直近の期間のみを対象としており、より長期の履歴をカバーして戦略の安定性を十分に検証できていません。

-

オーバーフィッティングのリスク。現在のバックテストパラメータは直近の特定相場にのみ最適化されている可能性があり、過去のデータに過度にフィットするリスクがあります。

-

ストップロスポイント数の評価が必要。現在のストップロスポイント数は小さすぎるため、小さな変動に反応して損切りされる可能性があります。適切なポイント数を評価する必要があります。

-

定量的検証指標の不足。現在はグラフのブレイクアウトのみで取引シグナルを判断しており、シグナルの有効性を検証する定量的指標が導入されていません。

戦略の最適化方向

-

より多くの適応指標の導入。様々な適応移動平均線、適応チャネル指標の組み合わせをテストし、よりロバストなトレンドフォロー戦略を構築します。

-

パラメータ最適化の改善。遺伝的アルゴリズムなどの体系的な手法を用いて、ボリンジャーバンドと移動平均線のパラメータの最適な組み合わせを見つけます。

-

バックテスト期間の拡大。バックテスト期間を拡大し、パラメータ最適化の頑健性を検証します。スリッページや手数料などの取引コストを導入し、より現実的なバックテストを行います。

-

定量的フィルタールールの導入。出来高ブレイクアウト、MACDヒストグラムの差などの定量的指標ルールを設定し、誤ったボリンジャーバンドブレイクアウトシグナルを回避します。

-

ストップロスメカニズムの最適化。異なる固定ストップロスポイント数設定や異なるトレーリングストップ方式を評価し、最適なストップロスパターンを見つけます。

-

実戦検証。最適化された戦略を実戦で運用し、収益とドローダウンを記録し、戦略の安定性と信頼性をさらに向上させます。

まとめ

本戦略は全体的な考え方が明確で、ボリンジャーバンドを用いてトレンド方向を判断し、ブレイクアウトシグナルを捉え、移動平均線で全体のトレンド方向を確定します。適切な最適化を行うことで、比較的安定した信頼性の高いトレンドフォロー戦略となります。ただし、バックテスト期間の代表性、定量的フィルタールールの導入、ストップロス水準の把握には注意が必要です。これらの問題を適切に処理できれば、本戦略は実戦で安定した収益を上げることが可能です。

- 1